重點總結

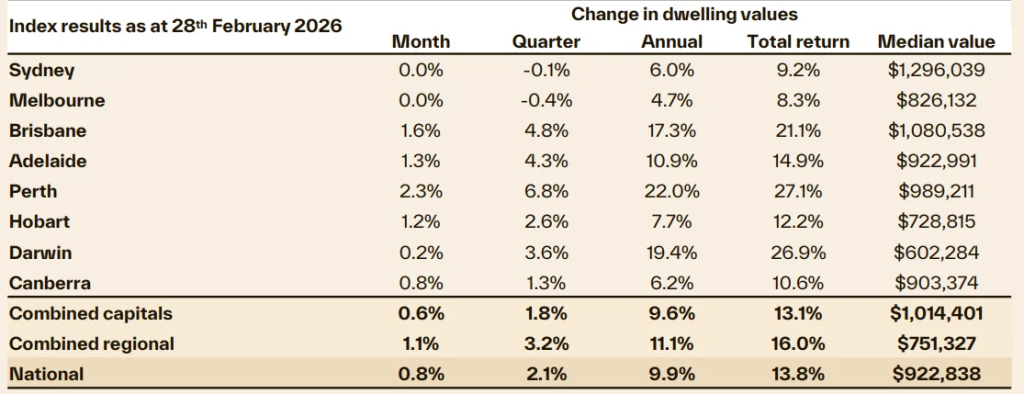

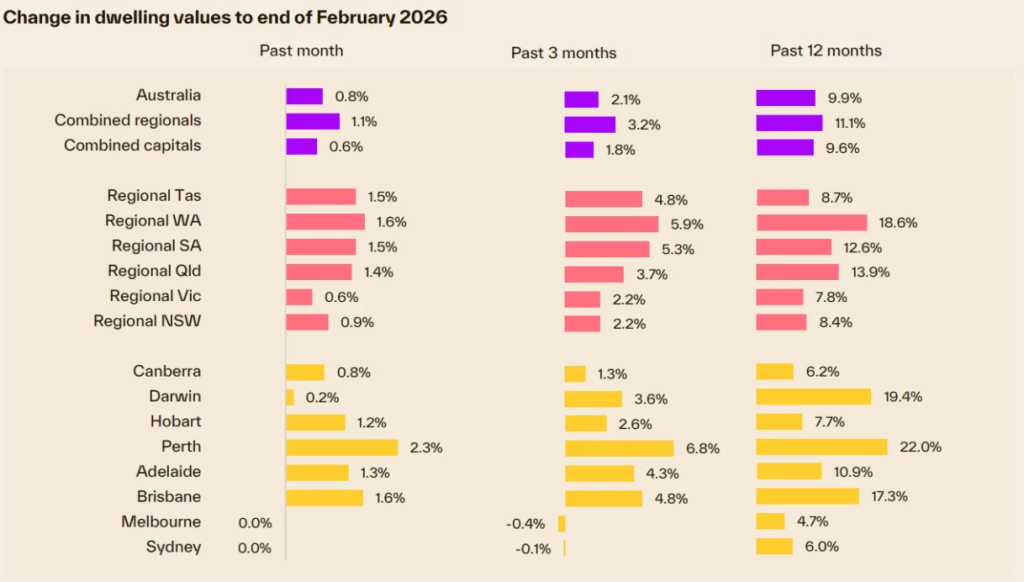

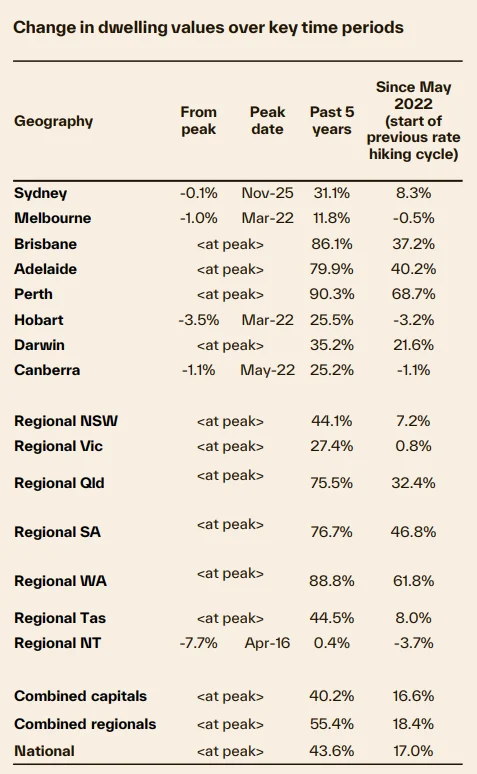

澳洲房地產市場呈現出兩極分化的態勢:珀斯市場飆升(2 月上漲 2.3%),布里斯班、阿德萊德和霍巴特也取得了穩健增長,而雪梨和墨爾本則因利率上升和市場情緒疲軟而停滯不前。

超低房價正在推動中型首府城市(尤其是珀斯)的房價上漲,珀斯的房源數量比五年平均水平低了近 50%,即使大城市的需求有所減弱,房價仍然上漲。

承受能力壓力正在重塑需求,需求強勁的市場集中在價格較低的細分市場和地區,而高端市場和投資者現金流則面臨著服務能力限制和成本上升帶來的日益嚴峻的限制。

2026 年已經過去兩個月了,我們看到住房趨勢出現了明顯的分化,悉尼和墨爾本的房價停滯不前,而中等規模的首府城市繼續保持穩健的增長速度,月環比增長超過 1%。

珀斯的房價漲幅最為顯著,2 月房價上漲了 2.3%,當月房屋中位數上漲了超過 22,500 美元。

布里斯班、阿德雷德和荷巴特2月的增幅也超過1%。

雪梨和墨爾本受2月升息和市場情緒下滑的影響較小,房價在當月持平,而上一季則分別下跌了0.1%和0.4%。

雖然雪梨和墨爾本歷來引領澳洲的房地產週期,但也曾出現過市場逆週期波動的時期。

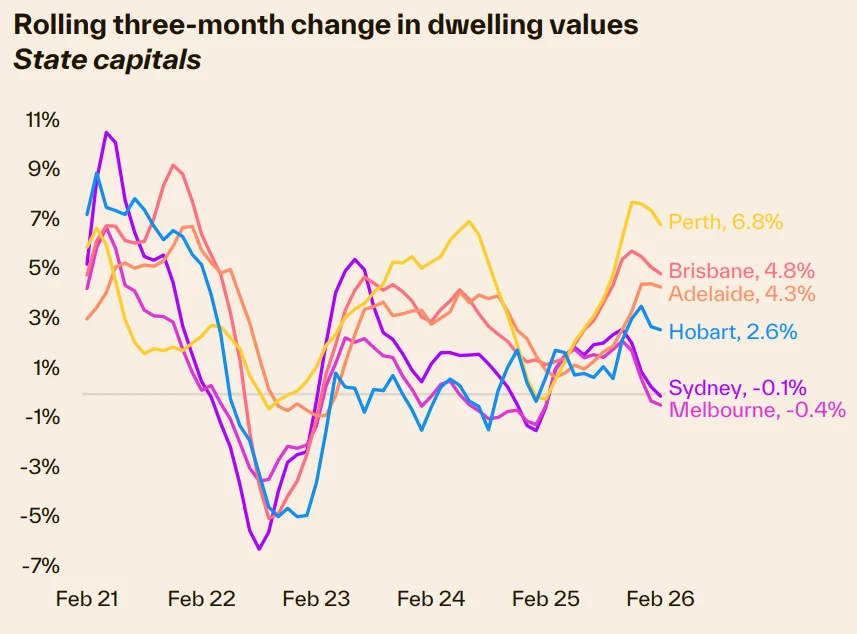

雪梨和墨爾本的房屋市場明顯放緩,這可能預示著其他地區的成長狀況未來也會有所緩解,但就目前而言,中等規模的首府城市仍然受益於極低的庫存水平,這推高了房價的成長。

截至 2 月 22 日的四周內,珀斯的房源數量比五年平均低 48%,布里斯班低 31%,阿德萊德低 23%。

雪梨和墨爾本的廣告庫存水準也很低,但分別比五年平均值「僅」下降了 1.0% 和 4.3%。

此外,雪梨和墨爾本2月份的新房源數量明顯增加,雪梨新上市房源數量比五年平均高出9.7%,墨爾本新上市房源數量比平均高出近12%。

雪梨和墨爾本的賣家似乎更有動力出售商品,可能是想趕在清倉價格下降和需求放緩導致銷售環境進一步走軟之前出手。

如果典型的季節性規律保持不變,那麼在復活節前夕,新房源的投放量可能會增加。

深入分析市場趨勢後發現,價格更親民的細分市場仍保持著一定的成長動能。

例如,在悉尼,房價較低四分之一的房屋價值在一個月內上漲了 0.8%,而房價較高四分之一的房屋價值則下降了 0.9%。

同樣的趨勢在不同程度上在各個首府城市都有所體現。

低價房產的競爭非常激烈。

首次購屋者、投資者和再次購屋者都在該市場領域競爭,而由於償付能力的限制,高價位房產的信貸取得則相對困難。

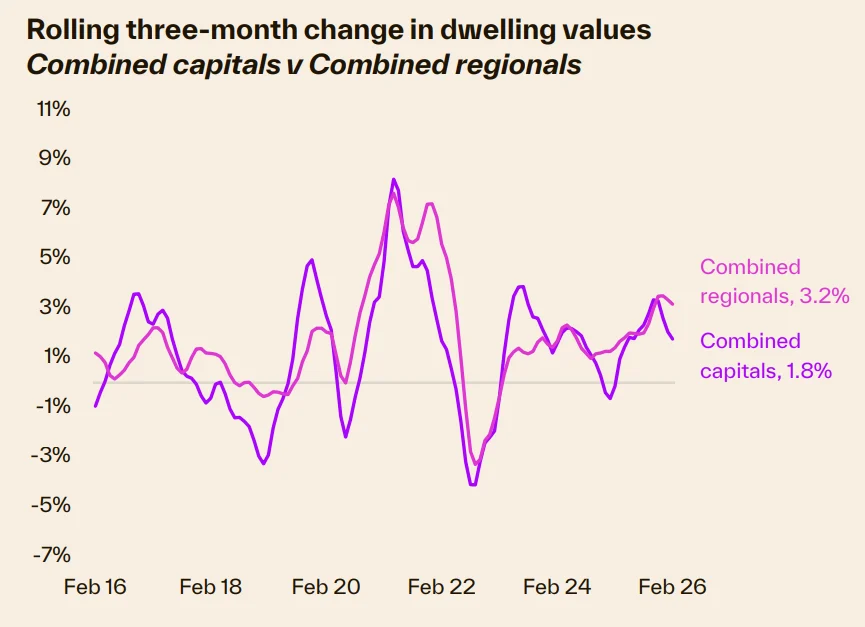

區域市場也呈現類似的趨勢,在新南威爾斯、維多利亞、南澳大利亞和塔斯馬尼亞等首府城市表現上均優於首府城市,這得益於較低的價格點和不斷上升的內部移民率,使得需求更具韌性。

前景

儘管房價仍受到一定支撐,但需求面臨的不利因素變得更加突出,尤其是在住房負擔能力、信貸可用性和家庭信心方面。

住房可負擔性仍然是影響房屋產業的最重要因素之一,它促使需求轉向價格較低的市場。

相對於家庭收入而言,房價仍偏高,而2月的升息進一步削弱了借貸能力和還款能力。

隨著新抵押貸款的平均貸款規模接近 70 萬美元,在利率上升和生活成本再次上漲的壓力下,償付能力壓力加劇。

這種動態正日益限制高價位房產的需求深度,潛在買家可能更難證明自己有能力償還抵押貸款,尤其是在有 3 個百分點的償付能力緩衝的情況下。

同時,實際收入成長放緩,經通膨調整後,薪資成長已轉為負值。

實際購買力的下降限制了家庭承擔更高抵押貸款還款的能力,並可能導致更謹慎的購買行為。

人口成長也已基本恢復正常,消除了近年來支撐住房活動的關鍵需求利好因素。

監管環境在邊際上變得更加嚴格。

APRA 從 2 月 1 日起實施對高債務收入比 (DTI) 貸款 20% 的限制,預計不會對整體住房市場產生影響,但高槓桿家庭會發現住房信貸更難獲得。

投資者房屋貸款的年度信貸成長速度正處於 2015 年以來的最快水平,如果投資者信貸成長速度不放緩,這可能成為 APRA 的另一個關注領域。

消費者信心也有所減弱,過去三個月來信心持續下降。

雖然住房活動尚未出現明顯反應,但信心減弱通常意味著更保守的決策、更長的購買週期以及降低家庭資產負債表擴張的意願。

儘管面臨這些需求上的不利因素,但仍有幾個因素支撐著房價。

大多數市場的供應持續受限,限制了下行風險的程度。

雖然建築活動已經開始回升,但整體住房供應量相對於潛在需求仍然不足,

尤其是在成熟的首府城市市場。

然而,已有初步跡象表明,新建住房供應情況開始改善。

在一些州,尤其是西澳大利亞州、南澳大利亞州和昆士蘭州,建築審批和開工數量增加,高於十年平均水平,並且呈上升趨勢。

此外,雪梨和墨爾本的新房源掛牌活動有所增加,這表明隨著市場狀況趨於穩定,賣家也變得更加活躍。

雖然房源數量的增加可能有助於緩解一些最嚴峻的供應壓力,但以歷史標準衡量,每個首府城市的廣告庫存水準仍然很低。

勞動力市場狀況仍然是住房需求的關鍵支撐因素。

就業率仍然很高,就業市場緊張,有助於保障家庭收入安全和償還抵押貸款

的能力,即使實際工資面臨壓力。

這種環境降低了強制拋售的可能性,並有助於市場穩定。

有針對性的政策支持也在一定程度上緩解了更廣泛的經濟承受能力挑戰。

5% 的首付保證繼續支持首次購屋者的參與,尤其是在市場中較為經濟實惠的領域,首付限制仍然是進入該領域的主要障礙。

總體而言,2026 年初的房屋市場狀況似乎處於微妙的平衡狀態。

我們仍然認為房價有進一步上漲的空間,儘管成長可能較為溫和

,且各個市場板塊之間的成長越來越不均衡。

預計價格上漲在市場低端最為明顯,因為買家之間的競爭最為集中,政策支持也最為有效。

相較之下,由於服務能力受限導致需求減少,價格較高的細分市場可能會出現較為疲軟的業績。

這種模式顯示市場正變得越來越細分,房屋結果也越來越受到負擔能力門檻和信貸取得的影響。

這個主題很可能在2026年之前繼續成為房地產市場的顯著特徵。

資料由澳洲 Propertyupdate 新聞所提供