過去壹周,幾乎所有人都在等壹句話——澳洲儲備銀行(RBA)會不會再降息?

答案是:有指望,但不太多。

根據《澳大利亞金融評論報》最新季度經濟學家調查,39名受訪者中有23人預計,澳儲行將在11月4日的貨幣政策會議上將現金利率下調0.25個百分點,現金利率可能從3.6%滑到3.35%。

聽起來不無希望,但他們補了壹句關鍵話: “如果通脹再有意外,這次降息可能也要推遲。”

換句話說,央行現在的立場是“可能會降,但不保證”。市場也立刻反應——11月降息的概率從兩周前的76%,掉到只剩40%。壹個月前還篤定的 “降息周期” ,如今變成了 “淺嘗即止” 。

1 從“肯定降”到“再看看”:RBA口風的微妙變化

這次的政策聲明,語氣是明顯的“轉鷹”。RBA說,通脹下降“放慢了”,而且“可能比之前想的高”;經濟增長比預期強,家庭消費也有回暖跡象。看上去是好消息,但央行解讀卻完全相反——當經濟太熱、就業太緊、工資壓力上升時,這就是通脹要卷土重來的信號。

央行警告稱:“如果這種趨勢持續,企業可能更容易將成本上升轉嫁給消費者,並導致對勞動力的進壹步需求。”

這是壹種典型的央行“行話”,實則意味著——警惕通脹螺旋(inflationary spiral)。

換言之,如果企業預期央行會通過降息繼續支撐消費需求,它們就可能提高售價和工資,從而推高通脹。

於是,RBA幹脆潑了壹盆冷水——別急著期待寬松,我們要看更多數據。

RBA的這壹警告標誌著政策態度出現顯著轉向,也打壓了市場對進壹步降息的預期。

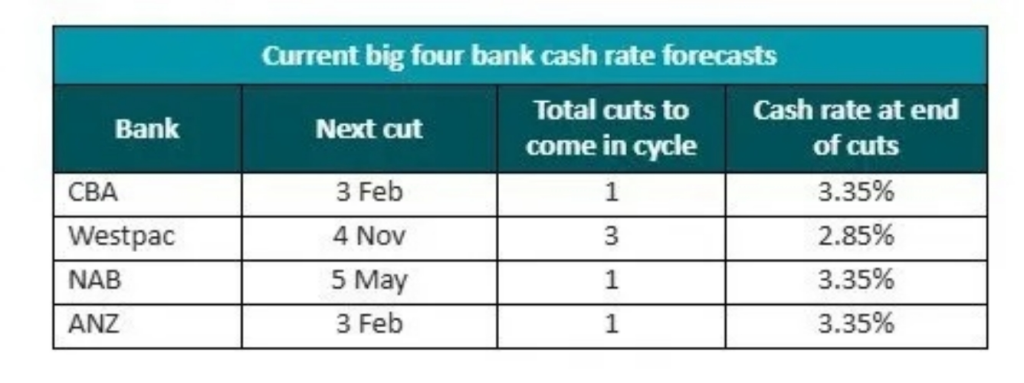

截至上周,澳洲“四大銀行”中已有三家放棄了對2025年降息的預期。

NAB、花旗銀行(Citi)和德意誌銀行(Deutsche Bank)在兩周前的CPI數據公布後放棄了今年降息的預測,認為RBA最早要到2026年5月才可能降息,甚至可能完全不再降息。

此後,聯邦銀行(CBA)、澳新銀行(ANZ)和摩根大通(JPMorgan)在RBA聲明發布後也調整了立場。

其中:

CBA 與 ANZ 預計下壹次降息將在 2026年2月;

只有西太銀行(Westpac) 依然保持樂觀,仍預測 11月、2月和5月 將出現三次降息。

這意味著什麼?意味著連銀行也放棄了短期內“政策救市”的幻想。

更重要的是,RBA不想再被當成“救命稻草”。他們怕壹旦釋放降息信號,消費者又開始提前透支未來、開發商加價、投資客重返市場。上次通脹的教訓還歷歷在目。

盡管央行不希望市場將降息視為板上釘釘,但這並不意味著降息周期已經結束。在上周的會議上,RBA並未重新回到單壹的“抗通脹”目標,而是重申:“維持價格穩定與充分就業仍是首要任務。

央行的謹慎並非沒有理由。全球各國央行都曾因過早宣布戰勝通脹而付出慘痛代價。不過,美國聯邦儲備局(美聯儲)仍在積極推進降息。若美聯儲持續降息、美元利率走低,澳元可能升值,從而降低進口價格、間接壓低RBA的通脹預期。

2 銀行比央行更快:利率戰已經開打

不過,央行嘴上觀望,銀行卻已經行動了。

就在上周,Westpac突然把自住房貸款利率下調了10個基點至5.24%,固定利率更是砍到4字頭(4.89%兩年期),打破了四大行之間的“潛規則”,直接把CBA擠下了“最低利率”的位置。

為什麼?搶客戶。

在RBA不動的情況下,銀行之間的競爭反而更激烈。畢竟誰能提前鎖住優質借款人,誰就能守住利潤池。於是我們看到壹種反常現象——政策端觀望,市場端寬松。表面上央行按兵不動,實際上利率已經在終端悄悄下滑。

那麼,這對房主意味著什麼?

《澳洲財經見聞》建議大家,在可預見的未來,借款人必須在沒有立即降息的前景下管理好自己的還貸計劃。隨著現金利率預計將維持不變,房主應重點關註獲取更優惠的房貸方案。

根據 Canstar.com.au 數據:

自住業主(owner-occupiers)的最低浮動利率目前為 4.99%,但通常只適用於首次購房者;

再融資客戶(refinancers)的起步利率約為 5.08%。

對於投資者(investors):

本息還款型(principal & interest)貸款的浮動利率起點為 5.24%;

只付利息型(interest-only)貸款起點為 5.39%。

自住房貸款者如果積極還款,有望拿到低於5.25%的利率;投資者可爭取低於5.5%,特別是願意選擇本息還款的借款人。如果妳的利率明顯高於這些水平,就該考慮采取行動了。

3 房價蠢蠢欲動:央行還在觀望,市場已經沸騰?

問題來了:這會不會推高房價?

答案是——有可能,但不會全面瘋漲。

邏輯其實很簡單:

利率下調提高了貸款能力。

就算只降壹點,買家能借到的錢也更多。在供應短缺的城市,這壹點點資金杠桿就夠讓房價動起來。

“降息預期” 比 “降息本身” 更有殺傷力。

澳洲的買家心理很典型——壹旦覺得利率見頂,馬上怕 “再不買就漲了”。這是壹種 “FOMO式(Fear of Missing Out——害怕錯過)自我實現”。壹邊等央行降息,壹邊已經開始搶房。

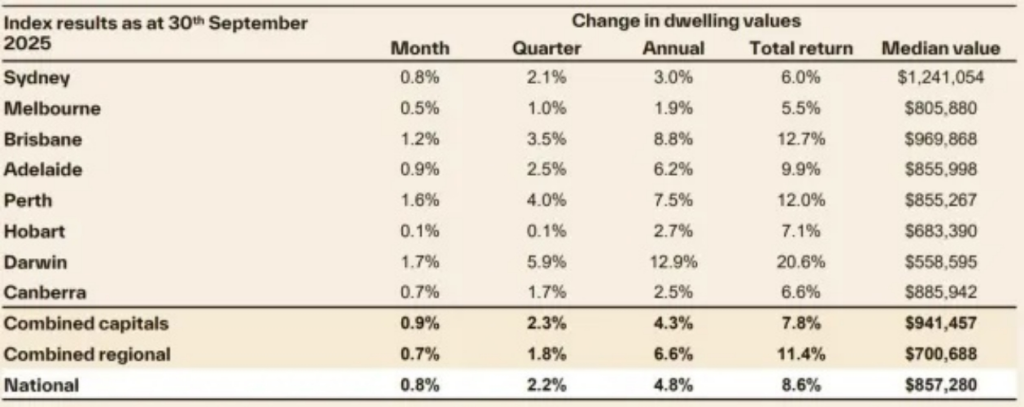

澳儲行的利率操作往往是可預測的——降息周期壹旦開啟,人們普遍預期會繼續降;加息周期壹旦開始,人們也會預期繼續升。正是這種心理預期,正在現實中發揮作用。自從澳儲行於今年2月19日開啟最新壹輪降息周期以來,不到八個月,全國房價已上漲約5%。

大家都知道:壹旦央行開始降息,借貸變得更容易,很多人便會搶著買房。

於是房價上升的預期變成現實——買房需求激增、供應不足、價格上漲,預期自我實現。

如果這種預期是“對稱”的,問題倒不大。也就是說,當央行開始加息時,人們預期房價會跌,需求會減少,從而抵消之前的漲幅。

但現實並非如此。房價往往具有“下跌黏性” (sticky downwards)——漲得快、跌得慢。這意味著利率政策實際上具有棘輪效應(ratchet effect):能推高房價,卻難以壓低。這正是使用利率調控需求的壹種嚴重的、意料之外的副作用。

投資客開始重新估值。

低利率意味著未來現金流折現值更高,對機構和高凈值人群來說,房地產重新變得“劃算”。

這三條合起來,就是房價被推高的“化學反應”:降息預期+信貸邊際放松+市場心理加杠桿。

但別誤會:這次的房市反彈,不會像疫情那樣失控

雖然短期內房價確實有“邊際上行壓力”,但要形成全面性大漲,條件並不具備。

首先,RBA這次很克制。他們的口風、會議紀要、演講稿裏都在強調壹點:不能太快宣布“戰勝通脹”。他們寧願慢降,也要確保不被打臉。因此,不會像疫情那樣出現“快速大幅寬松”的窗口。

其次,借款人壓力還在高位。即便銀行利率下調,房貸本金依舊龐大,每月還款壓力對中產和投資客來說仍然吃緊。想“多買壹套” 的人,心有余而力不足。

再者,外部變量也在拉扯。美國在持續降息,美元利率走低,這可能推升澳元、降低進口成本——這對通脹有好處,但也削弱出口競爭力。如果全球能源價格或航運成本再次波動,RBA可能又得按下暫停鍵。

所以,澳洲房市不會出現“全面爆發”,而是壹個溫和回暖、結構分化的階段:核心地段先動,二線城市跟隨,邊緣區域仍然滯後。

寫在最後:降息不是救命藥,是情緒安慰劑

這輪市場變化提醒我們:

RBA的降息,不再是刺激工具,而是心理信號。

真正的火種,在銀行的利率戰、買家的預期、和媒體的放大鏡裏。

RBA的真正目標其實很簡單——讓通脹降下來,讓失業率別亂跳。降息,只是 “可選動作” 。它不想再背負 “刺激房價” 的政治壓力,也不想讓年輕人更買不起房。

可現實是——銀行不等央行,市場不等政策。當利率戰打響、媒體造勢、買家重新進場,只要市場相信“降息在路上”,房價就先動了。

於是,我們又看到熟悉的澳洲式循環:央行猶豫,銀行先降,房市提前躁動。這就是澳洲房地產壹貫的節奏:比政策更快,比理性更敏感。

這次或許不會再是“全民炒房”的狂歡,但FOMO的火苗已經點燃。降息還沒來,買家已經先失眠了。

作為投資者,真正要警惕的,是那種熟悉的泡沫節奏——不是現金流撐不起價格,而是預期撐起了價格。

資料由澳洲1688新聞所提供