關鍵要點

5% 存款的實際成本:雖然該計劃可以幫助買家跨越存款障礙,但代價是 95% 的貸款價值比,這意味著在 30 年的貸款期限內需要支付數萬美元的額外利息。

額外的利息還是租屋時間? :比LMI節省的更多,更重要的是首次購屋者在租屋市場上節省的時間。租金大幅上漲意味著,能夠縮短首付時間的方案更受歡迎。

更大的計劃,更大的需求刺激:該政策幫助個人更快地買房,但最終只是一種需求側刺激,對於解決為什麼押金——以及現在的租金——如此難以承受的問題幾乎沒有作用。

更高的租賃成本正在重塑「首次置業擔保」的價值主張,Cotality 的最新分析比較了租賃市場的額外時間成本和潛在的 LMI 成本,以及 5% 存款房屋貸款的額外利息成本。

雖然該計劃會帶來更高的利息成本,但租金節省——特別是在雪梨和布里斯班等城市——可能會超過長期貸款負擔。

自成立以來,聯邦住房擔保計畫已幫助超過 168,000 名符合條件的購屋者擁有了住房。

根據「首次置業擔保」政策,符合資格的購屋者只需支付 5% 的首付即可購房,而政府則保證首付金額與標準首付金額相差 20%,從而幫助他們避免貸款機構的抵押貸款保險,這筆保險通常高達數萬美元。

然而,自 2020 年 1 月該計劃以「首次房屋貸款存款計劃」的形式推出以來,不斷上漲的租金成本使該計劃受到了新的關注。

自2020年1月以來,澳洲住房的周租金中位數估計上漲了200澳元,達到669澳元。這意味著每年的租金漲幅超過1萬澳元。

關鍵要點

5% 存款的實際成本:雖然該計劃可以幫助買家跨越存款障礙,但代價是 95% 的貸款價值比,這意味著在 30 年的貸款期限內需要支付數萬美元的額外利息。

額外的利息還是租屋時間? :比LMI節省的更多,更重要的是首次購屋者在租屋市場上節省的時間。租金大幅上漲意味著,能夠縮短首付時間的方案更受歡迎。

更大的計劃,更大的需求刺激:該政策幫助個人更快地買房,但最終只是一種需求側刺激,對於解決為什麼押金——以及現在的租金——如此難以承受的問題幾乎沒有作用。

更高的租賃成本正在重塑「首次置業擔保」的價值主張,Cotality 的最新分析比較了租賃市場的額外時間成本和潛在的 LMI 成本,以及 5% 存款房屋貸款的額外利息成本。

雖然該計劃會帶來更高的利息成本,但租金節省——特別是在雪梨和布里斯班等城市——可能會超過長期貸款負擔。

自成立以來,聯邦住房擔保計畫已幫助超過 168,000 名符合條件的購屋者擁有了住房。

根據「首次置業擔保」政策,符合資格的購屋者只需支付 5% 的首付即可購房,而政府則保證首付金額與標準首付金額相差 20%,從而幫助他們避免貸款機構的抵押貸款保險,這筆保險通常高達數萬美元。

然而,自 2020 年 1 月該計劃以「首次房屋貸款存款計劃」的形式推出以來,不斷上漲的租金成本使該計劃受到了新的關注。

自2020年1月以來,澳洲住房的周租金中位數估計上漲了200澳元,達到669澳元。這意味著每年的租金漲幅超過1萬澳元。

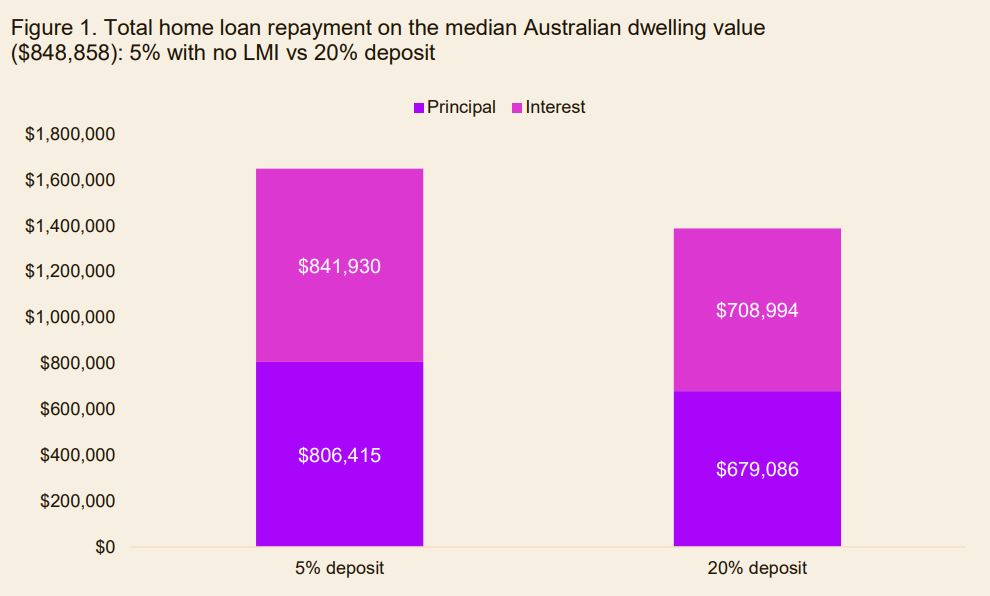

5%存款的實際成本

首次置業擔保計畫對於接受該計畫的個人和更廣泛的住房體系來說都是有成本的。

個人的主要成本是貸款期間內支付的額外利息。

購屋時 5% 的首付意味著房屋貸款的貸款價值比高達 95%。

與傳統的 20% 存款相比,承擔額外的債務意味著支付額外的利息(圖 1 顯示了基於澳洲平均住宅價值的說明性範例)。

抵押貸款假設:貸款期限為30年,按月償還本息,貸款期間長期利率假設為每年5.5%。抵押貸款利率基於當前新增自住業主平均利率,並根據8月份的降息進行了調整,可能會有所調整。

在 30 年的貸款期限內,額外的利息成本可能比 20% 的存款房屋貸款高出數萬甚至數十萬。

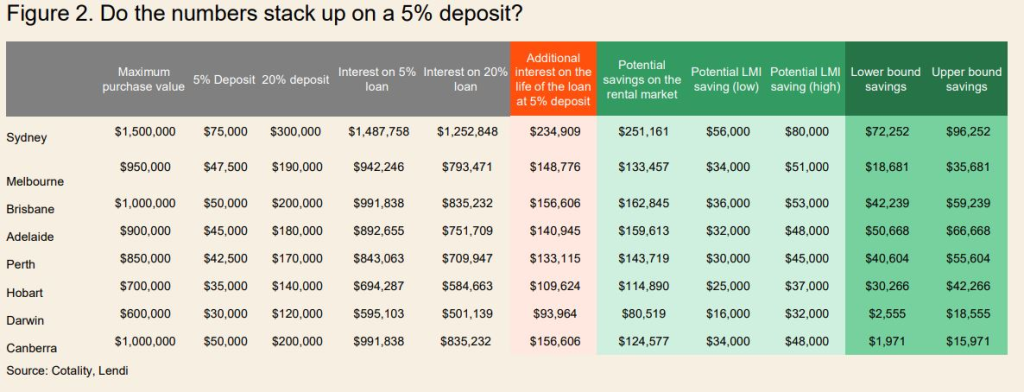

儘管較少的押金意味著隨著時間的推移需要支付更多的利息,但對於租屋者來說仍然更便宜。

儘早入住新房可能意味著花更少的時間支付房租,而且這些節省的錢可以累積起來。

據估計,各首府城市中節省金額最大的是悉尼,5% 的首付可將節省首付的時間縮短約六年,以每週 801 澳元的租金計算,可節省 251,000 澳元。

圖2比較了5%貸款的額外利息成本與潛在的LMI和租金節省。在這種情況下,選擇最高利率購屋比在租賃市場上多花些時間攢20%的首付更划算。

事實上,租金節省遠遠超過 LMI 節省。

該分析有許多假設(詳見下文),應該被視為更具說明性,而不是關於該計劃是否適用於所有人的建議。

例如,對於沒有租金成本的人來說,存下 20% 的訂金可能會更有利,這既可以節省 LMI 成本,又可以節省額外的利息成本。

但即使對於非租屋者來說,也需要考慮其他因素,例如儘早進入市場以搶佔進一步的潛在市場上漲。

購買價值以各城市價格上限為準。

抵押貸款假設:貸款期限為30年,按月償還本金和利息,長期利率假設為貸款期間每年5.5%。 5.5%的利率是基於澳洲央行公佈的最新自住業主利率,並根據8月份的降息進行了調整,可能會有所調整。

關於 LMI 計算的說明:基於 Lendi LMI 計算器(造訪日期:2025 年 9 月 2 日)。儘管我們已盡一切努力確保此計算器的準確性,但結果僅供參考。它們既不是報價,也不是貸款的預審資格。 Lendi

的 LMI 計算器可在此處存取:https://www.lendi.com.au/calculators/lmi-calculator/

租賃市場的潛在節省金額:假設節省5%和20%首付所需的時間差異,乘以目前租金中位數。節省頭期款所需的時間假設節省率為15%。

需要注意的是,此分析是基於最高購屋價格和最低首付金額。考慮該計劃的個人將根據其購房價格和首付金額,獲得不同的成本效益方案,並應根據自身情況進行考慮。

更大的計劃,更大的需求刺激

當推出「首次置業擔保」時,我們指出,參與該計畫的收入門檻相對較高,這為那些可能及時存下 20% 存款的高收入者提供了額外的幫助。

但該計劃專門針對低收入家庭,也可能對其實施造成挑戰,因為即使低收入家庭有存款,他們也可能沒有資格獲得房屋貸款。

隨著該計劃的名額、價格上限和收入的擴大,幾乎肯定會在短期內推動房屋價值上漲至該計劃的門檻,同時伴隨著利率下降和住房供應緊張。

雖然該計劃中的個人可以更快地跨越存款障礙,但這項政策最終是一種需求面刺激,未能解決存款(以及現在的租金)如此難以承受的原因。

資料由澳洲Propertyupdate新聞所提供