前言

澳洲人買房的決心可能比很多人想象的更為堅定!最新出爐的 NAB 2025年12月季度《澳大利亞幸福感調查》顯示,澳洲人的整體幸福指數在連續兩季回升後再次掉頭,從64.2降到約62.8,低於長期均值64.3;與此同時,家庭財務壓力指數升至47.2,連續第二個季度上升,也高於長期均值45.1,說明壓力在加碼。

另壹邊,澳儲行(RBA)在2026年2月把現金利率再上調25個基點至3.85%,理由是2025年下半年通脹明顯回升,最新通脹水平約3.8%,仍高於2%–3%的目標區間。 借款人的利息支出被再度推高。

就在這樣的高壓環境下,澳洲房價卻繼續刷新紀錄:PropTrack 指出,2026 年 1 月全國房價再漲0.2%,同比上漲8.4%,全國中位價突破88萬澳元新高。幸福感在降、壓力在升,但NAB的調研和壹線經紀人的反饋都顯示:擁有自住房的願望依然清晰,有房才踏實的觀念並沒有被利率和賬單打垮。

澳洲人幸福感回落:感覺生活開始倒退

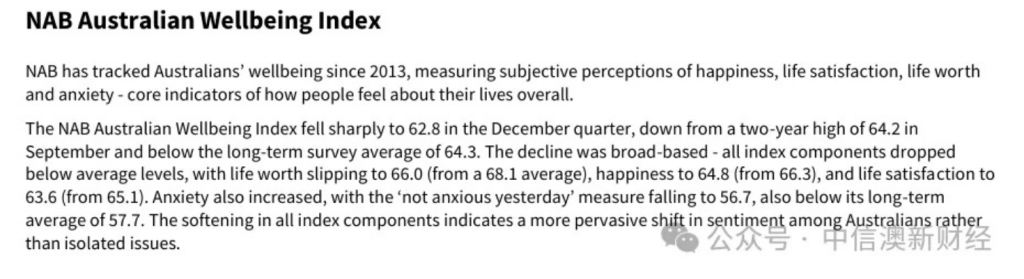

NAB這次調研的幸福指數覆蓋“人生價值感、幸福感、生活滿意度和焦慮”四個維度。2025年12月季度,這四項分值集體回落:人生價值感從68.1降到約66,幸福感從66.3降到約64.8,生活滿意度從65.1降到約63.6,“昨日無焦慮”指標約為 56.7,同樣低於長期均值。

更關鍵的是,這不是少數目前的狀態,而是多數人都感覺在下降。NAB把受訪者分成44個細分群體,其中有38個群體的幸福指數都出現了不同程度的下滑,只有極少數群體還能維持在長期均值之上。

按年齡和收入拆分,年輕人和低收入群體的幸福感明顯偏低,老年人和高收入群體相對更從容。 這為以後的市場討論誰買得起房、誰扛得起貸的論據埋下了伏筆。

高利率與高通脹:財務壓力松不下來

在主觀感受背後,是利率和物價的雙重擠壓。RBA在2026年2月將現金利率從3.6%提至3.85%,這是2023年以來的首次加息,理由是通脹在2025年下半年重新擡頭、核心通脹明顯偏高,必須通過收緊貨幣來壓制。

更讓市場緊張的是,RBA行長Michele Bullock隨後在公開講話中警告,由於中東局勢推高油價10%–14%,澳洲通脹面臨新的供應沖擊,利率很可能要維持在較高水平直到2027年年中,同時還點名3月議息存在加息可能。 這意味著現在的利率水平不是短期高點,而是壹個可能維持數年的新常態。

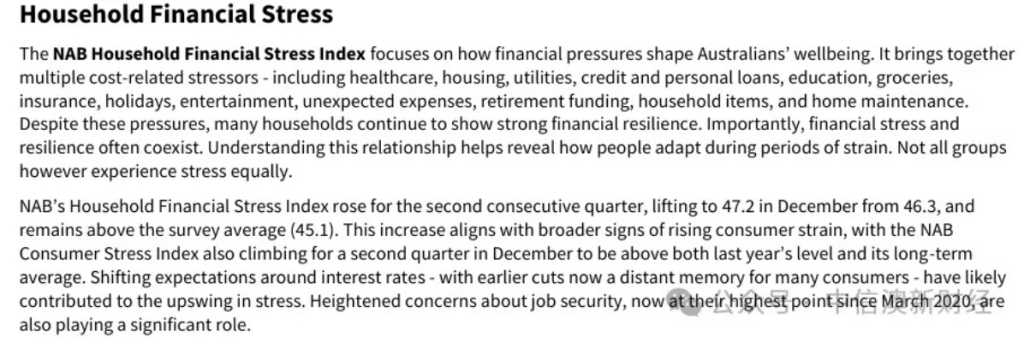

在這種背景下,NAB家庭財務壓力指數升至47.2,高出長期均值約2點,賬單、房貸和就業安全感是受訪者提及最多的壓力來源。 不過,調查也顯示,認為自己比壹年前過得更糟的凈比例已從-26%改善到-15%,說明不少家庭通過縮減非必需消費、提前還款等方式,勉強把局面從“惡化加速”拉回“勉強守住”。

房價創新高,澳洲人買房焦慮加劇

盡管利率上行、壓力擡頭,全國房價卻仍在刷新紀錄。PropTrack數據顯示,2026年1月全國房價再漲0.2%,同比上漲8.4%,全國中位價已突破88萬澳元,首府城市整體小漲,區域地區漲幅略高。到了2月,全國房價在1月和2月分別大漲0.8%,把中位價推近92.3萬澳元。

其中珀斯、布裏斯班、阿德萊德和霍巴特等相對便宜的市場漲得最快,而悉尼、墨爾本等高價市場則趨於橫盤甚至微跌。有專家把這種現象稱為“low-end up-crash”:在高利率和高房價夾擊下,首置客害怕再不上車永遠買不起,投資者擔心錯過下壹輪漲幅,兩股力量壹起擠向低價板塊,把低價段推成了向上的暴跌。

還有調查指出,澳洲投資者貸款過去壹年增長近8%,高於自住業主6%的增幅,全國住房貸款余額逼近2.44萬億澳元。 在這樣的資產邏輯下,要不要買房在很多人心裏已不再是純消費選擇,而是被當作保值的必答題,這也解釋了為什麼在幸福感明顯回落的同時,置業決心卻沒有明顯動搖。

父母銀行接力:代際財富差距被進壹步放大

在高房價和高利率之下,單靠年輕人自己攢首付、自己扛月供,對很多家庭來說幾乎是不可能完成的任務。NAB調查顯示,大約七分之壹的家庭 會對尚未經濟獨立的子女或孫輩提供經濟支持,在50歲以上及高收入家庭中,這壹比例接近五分之壹。

為子女償還貸款提供資助的家庭,從之前的約8%上升到約10%,說明父母和祖父母不只是幫孩子湊首付,而是長期參與到幫還貸的過程中。其他機構的研究也指出,近年來父母銀行已穩居澳洲第五大房貸來源,平均幫子女提供數萬澳元的首付或還貸支持。

在實際市場操作中,有的是直接贈與,有的是共同購房、父母占壹部分產權,還有的是做擔保人為孩子放大借貸能力。結果就是:能獲得家庭支持的壹代,在高價市場裏仍有機會購房;而缺乏家庭資源的人,即使收入不算低,也可能被長期堵在門外。

從結構上看,父母銀行的興起,客觀上加速了代際財富轉移,也放大了住房市場裏的“有房階層”和“無房階層”差異。對很多年輕人來說,買不買得起第壹套房,已經不只是努力程度的問題,而是與家庭起點深度綁定。

債務結構重排:誰在扛著最大的杠桿?

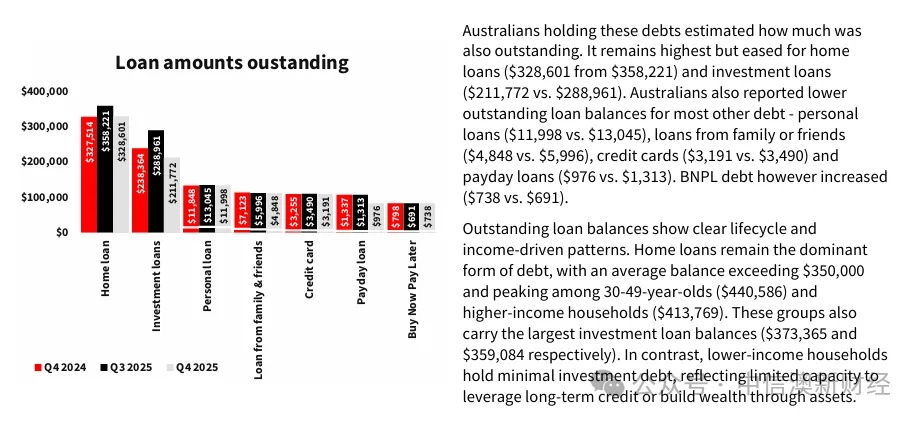

在想買房又怕爆倉的矛盾心態下,家庭債務結構正在緩慢調整。NAB 的數據表明,受訪家庭中,信用卡仍是最常見的債務形式,其次是住房貸款、先買後付(BNPL)、個人貸款、向親友借款、投資貸款和發薪日貸款,說明很多家庭的債務並非只有壹筆房貸,而是多種高利息、小額債務疊加在壹起。

從余額來看,住房貸款仍然是最大的負擔,但平均余額已從約35.8 萬澳元 降到約32.9萬澳元,投資房貸款平均余額也從接近28.9萬澳元 降至約21.2萬澳元,顯示壹部分家庭在主動用盈余現金提前還貸、收縮杠桿。但如果按年齡和收入拆分,會發現杠桿最重的是30–49歲及高收入家庭,他們的人均房貸和投資貸余額都顯著高於其他群體。

壹邊是較強的還款能力,另壹邊是被套在房貸和投資房之間的高杠桿現實。NAB 還統計了家庭總債務是否較壹年前減少的主觀判斷:表示凈減債的比例約為 -5%,好於去年同期的-3%。 這說明去杠桿確實在發生,但並不均衡。有的人在用壹切辦法削減債務,有的人則為了抓住有限的買房窗口,繼續把杠桿加上去。

澳洲人現在的購房心理

幸福感在回落,焦慮在爬升;

住房成本無論是房貸還是房租,都在吞噬更多家庭現金流;

家庭內部“父母銀行、祖父母銀行”加班,成為許多年輕人唯壹的緩沖墊;

債務結構在緩慢去杠桿,但房貸這條“重鏈條”仍然緊緊鎖住中青年家庭的財務自由;

即便如此,擁有壹套屬於自己的房子仍然是澳洲人最堅定、最不願放棄的目標之壹。

結語

現在的澳洲房市,雖然處於高度緊繃但依舊在前行。主觀上,更多人覺得日子比以前更難,幸福感和無焦慮感在下滑;客觀上,財務壓力指數擡頭、預算吃緊,但大多數家庭仍然在努力守住賬單、優化債務結構,還在通過父母和祖父母的力量,給下壹代擠出壹條通往房市的路。

澳洲的貸款數據則清楚地告訴我們:在這種壓力之下,澳洲人並沒有集體躺平,而是選擇繼續向買房目標沖刺。對他們而言,房子不僅是資產,更是壹份對未來的掌控感。在高通脹、高房價、高不確定性的時代,壹邊勒緊褲腰帶、壹邊獲取安全感,正是當下澳洲家庭最真實的樣子。

資料由澳洲1688新聞所提供