澳洲首置業者計劃的最新變化於今日正式生效。現在,所有收入水平的首置業者只需支付5%的房產首期款即可購房,並可避免支付高昂的貸款機構抵押保險(LMI)。

符合條件的房產價格上限也已提高,而且享受該計劃的人數不再設限。

以下是該計劃的運作方式、適用人群,以及對買家的利與弊分析。

什麼是首置業者計劃?

Home Guarantee Scheme是聯邦政府推出的壹項計劃,允許首置業者以5%的首期款購房。

符合條件的人可免除支付 LMI,因為政府將為貸款的另外15%作擔保。

這意味著,如果買家無法償還房貸——而出售房產不足以償還剩余債務——政府將介入承擔風險。

該計劃的變動——現已更名為Australian Government 5% Deposit Scheme,並於10月1日起生效——取消了收入限制,並提高了房產價格上限。

新方案比工黨在聯邦大選承諾的時間提前三個月推出。

圖片來源:澳洲廣播公司)

誰可以申請?

任何年滿18歲的澳洲公民,首次購買自住物業的人士均可申請。

此前,該計劃僅對年收入低於125,000澳元的單身人士,以及合並收入低於200,000澳元的夫妻開放——但政府已取消這些收入限制。

過去還有限定可參與計劃的人數,但這壹限制也已取消。

申請該計劃的人必須購買符合房價上限的房產,不同首府城市和地區的上限各有不同。

新的房產價格上限是多少?

部分城市的房價上限大幅提高——悉尼現為最高150萬澳元,布裏斯班和堪培拉為100萬澳元。

在房市較弱的城市,上調幅度較小。霍伯特的上限僅提高了10萬澳元,而達爾文則保持不變。

區域地區的上限也有所提高。您可以查看所在地區的變化情況。

預計這次調整將使首置業者可負擔的房屋數量幾乎增加壹倍。

但根據Cotality的數據,新的上限仍低於所有首府城市的房屋中位價。

不過,單元房的中位價則低於這些上限。

(圖片來源:澳洲廣播公司)

Cotality九月份的全國房價月度圖表顯示,在全國分析的4,848套房屋和單元中,大約63%的中位價低於新上限。

在舊的價格上限下,這壹比例約為三分之壹。

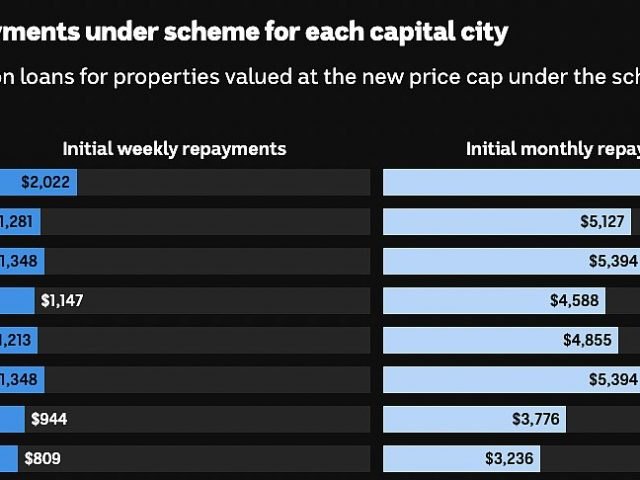

首置業者需要多少錢?

您需要支付房價5%的首期款。

例如,在悉尼購買壹套價值150萬澳元的房屋,需要支付75,000澳元首期款;在墨爾本購買壹套價值95萬澳元的房屋,則需支付47,500澳元首期款。

符合該計劃的人無需支付LMI,但還需考慮其他費用,例如印花稅、房屋建築與蟲害檢查,以及產權轉讓和法律費用。

(圖片來源:澳洲廣播公司)

該計劃的利與弊是什麼?

該計劃的主要好處是可用較低首期款購房,同時免除貸款機構抵押保險(LMI)。

潛在的LMI節省金額因情況而異,但根據Helia的費用估算器,以5%首期款購買壹套價值100萬澳元的房屋,可避免近34,000澳元的壹次性保險費用。

該計劃可讓首次購房者更快進入市場,但如果房價下跌,他們可能面臨負資產的風險。

此外,首期款越少、貸款越多,整個貸款周期內支付的利息也會越多。

擴大後的計劃意味著更多人進入購房市場,這可能推高房價。

政府的模型預測,擴大的計劃將在六年內使房價上漲僅0.5%,但其他分析人士並不完全認同這壹看法。

例如,澳洲保險委員會最近預測,該計劃可能在第壹年就使房價上漲 10%。

(圖片來源:澳洲廣播公司)

如何申請該計劃?

第壹步是在firsthomebuyers.gov.au檢查您的資格。

如果符合條件,您可以聯系參與的貸款機構,由其向Housing Australia提交申請。

資料由澳洲1688新聞所提供