過去一年,澳洲遠郊房地產市場的發展速度超過了內城區,Cotality 的最新數據證實,全國住房條件最優越的地區集中在各首府城市的邊緣地區。

Cotality 的數據顯示,在過去 12 個月中,房地產市場的下四分位數引領了資本增長,反映出隨著買家應對持續的服務能力限制和緊張的負擔能力指標,對更多經濟適用房的需求增加。

Cotality 的研究主管 Tim Lawless 表示,儘管面臨廣泛的經濟逆風,但強勁的資本增長仍然集中在城市郊區,那裡的房價對許多澳洲人來說仍然「剛好」在可負擔的範圍內。

他進一步表示:

“面對借貸能力收緊和抵押貸款成本上升,家庭正在做出務實的決定。”

這將需求推向了市場的下四分位數,而這種價值驅動的需求正在轉化為最強勁的成長。 」

這種趨勢在每個首都都很明顯。

勞利斯先生表示,最新數據凸顯了買家行為的結構性轉變,原因是中等收入者不再能買到中等價位的房屋。

他進一步解釋:

“理論上,一個中等收入的家庭,如果有 20% 的存款,就需要拿出其總收入的一半多一點才能買得起一套中等價位的房子。”

「實際上,這迫使買家進一步遷往更遠的地方,那裡的房價仍然相對便宜。結果就是,我們看到遠郊市場在房價增長方面發揮了很大的作用。”

他說,這種地理向邊緣傾斜對基礎設施、交通和規劃有影響,因為這些地區的人口在住房需求的推動下迅速增長。

住宅房地產是澳洲財富的基石

- 截至 2025 年 4 月底,澳洲住宅房地產總價值為 11.3 兆澳元

- 所有住宅的未償還抵押貸款僅為 2.4 兆美元,貸款價值比達到非常舒適的 21%。

- 澳洲家庭總財富的 55.3% 都持有住宅物業——這是銀行、政府和澳洲儲備銀行都不希望房地產崩盤的眾多原因之一。

全國房屋價值創下三個月滾動最高變化

- 全國房屋價值指數連續三個月上漲,創下自 2024 年 9 月以來的最高滾動三個月變化,但仍遠低於 5 年平均值 1.7%/季。

- 3.2% 的年變化率是自 2023 年 8 月結束的一年以來的最低水準。考慮到 2024 年月度趨勢的疲軟,未來幾個月年變化率將進一步下降。

- 澳洲住房價值的年度變化繼續有利於偏遠地區,西澳大利亞州偏遠地區(+13.2%)和南澳大利亞州偏遠地區(+12.9%)引領年度漲幅。

- 然而,我們的房地產市場是分散的,這意味著雖然許多領域正在成長,但有些領域卻在衰退。

- 當然,作為房地產投資者,你總是可以超越平均水平。

我們的首都市場分散

我們的房地產市場分散,每個州的表現都因當地經濟和市場因素而異。

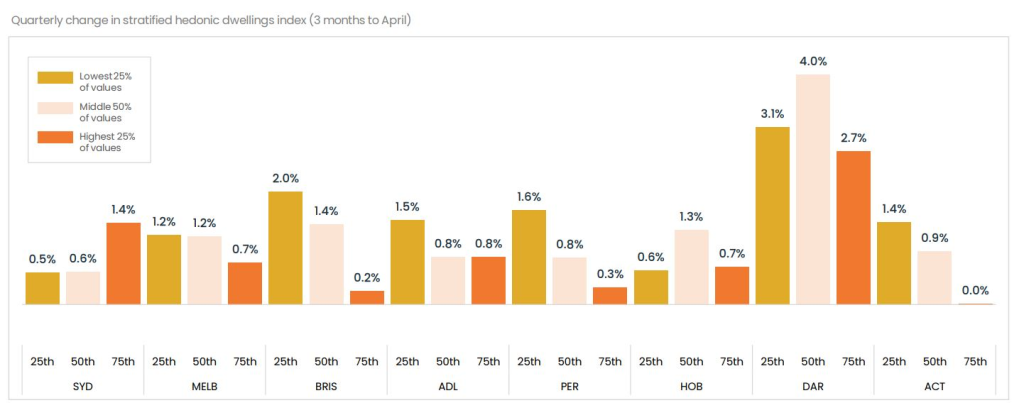

在本輪房地產週期開始時,市場的上四分位數在 2023 年引領了上漲,但最近,每個首都城市的下四分位數的房價都比上四分位數的房價表現更強勁。

下圖顯示了每個首都市場各個部分的不同表現,其中中等價位的房產表現良好。

每個州都在舉辦自己的競選

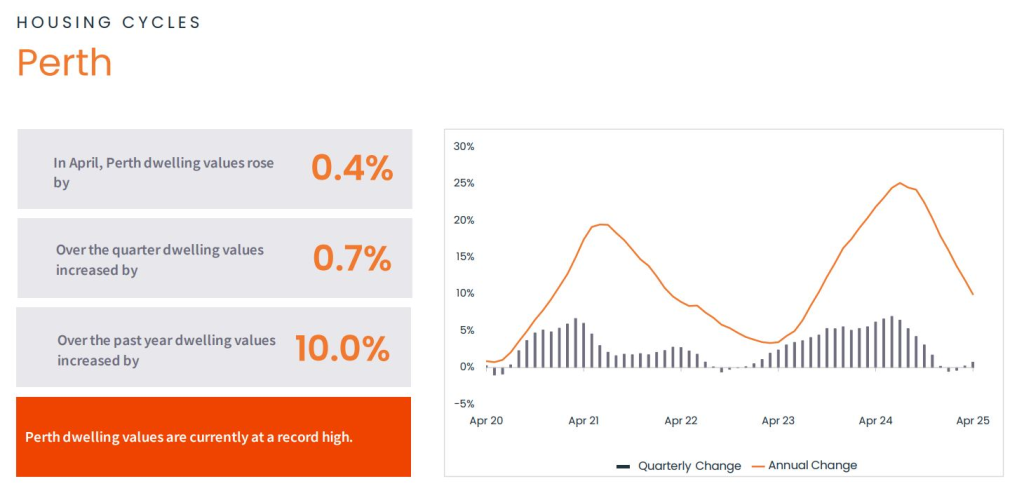

- 一方面,珀斯的房價年增了10%,目前創下了歷史新高。

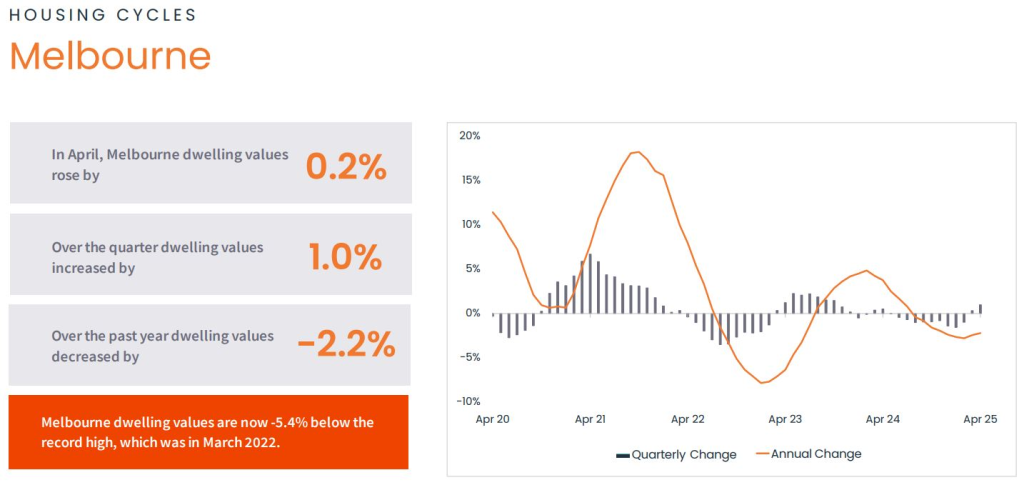

- 另一方面,儘管墨爾本的房地產價格較上個月上漲了 0.2%,但與去年相比仍下跌了 -2.2%,目前比 2022 年 3 月的歷史最高水準低了 -5.4%。

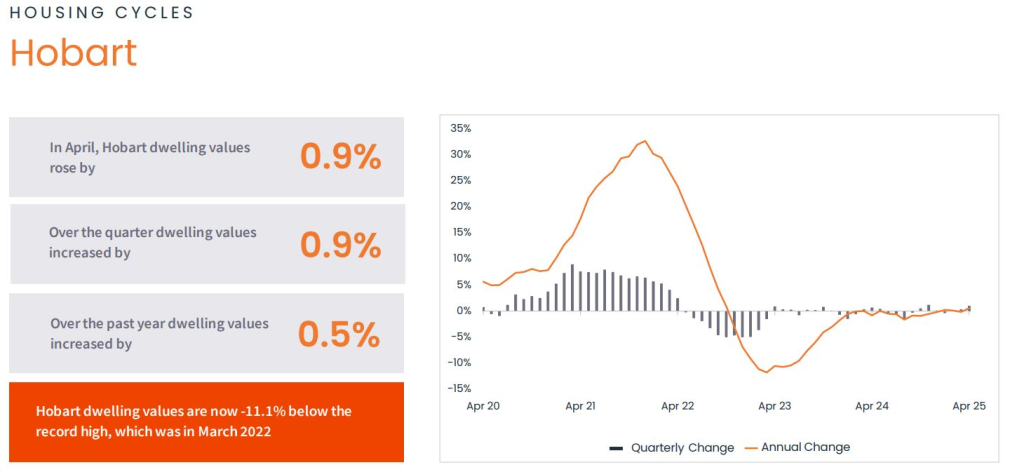

而先前房地產市場的寵兒霍巴特,房價比 2022 年 3 月創下的歷史高點低了 11.1%。

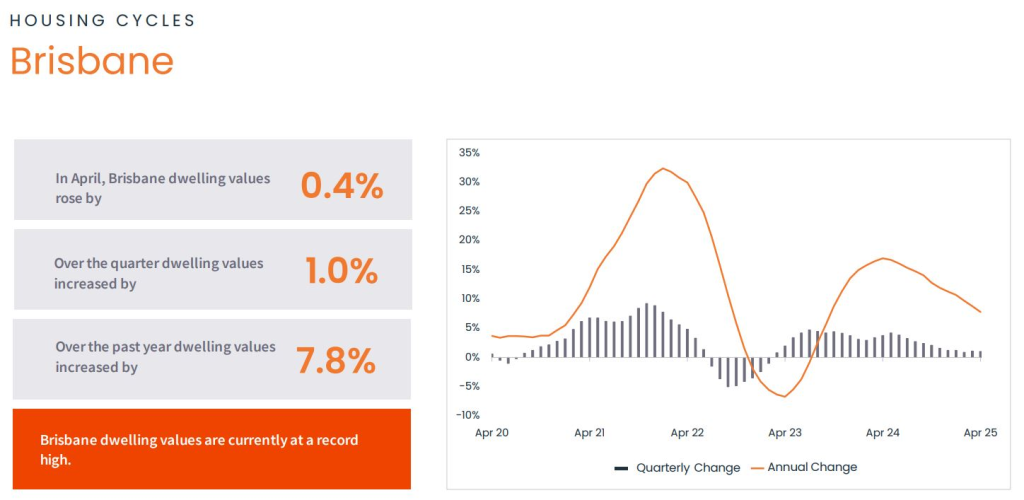

另一個表現出色的城市是 布里斯班,該市的房地產價值去年上漲了 7.8%,目前處於歷史最高水平。

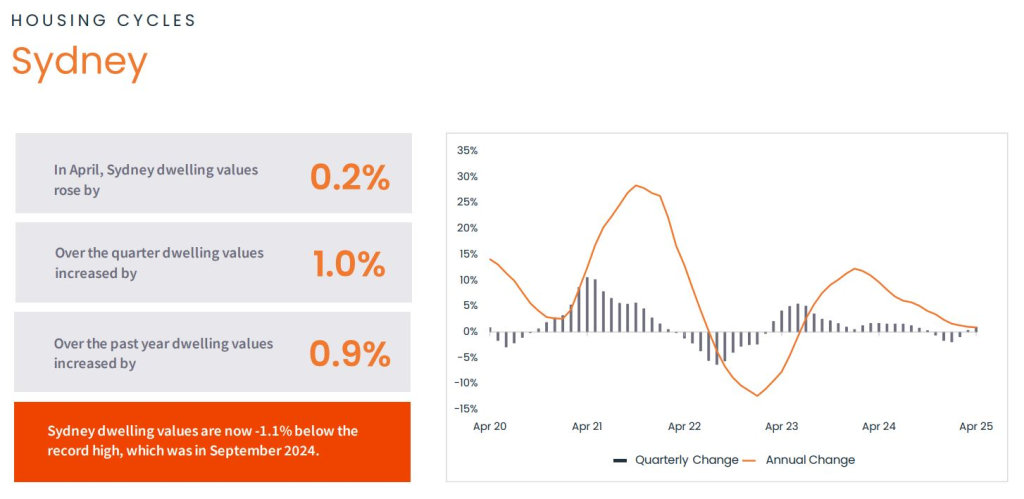

雪梨房地產價值在過去一年表現不佳(+0.9%),目前比 2024 年 9 月的歷史最高水準低 1.1%。

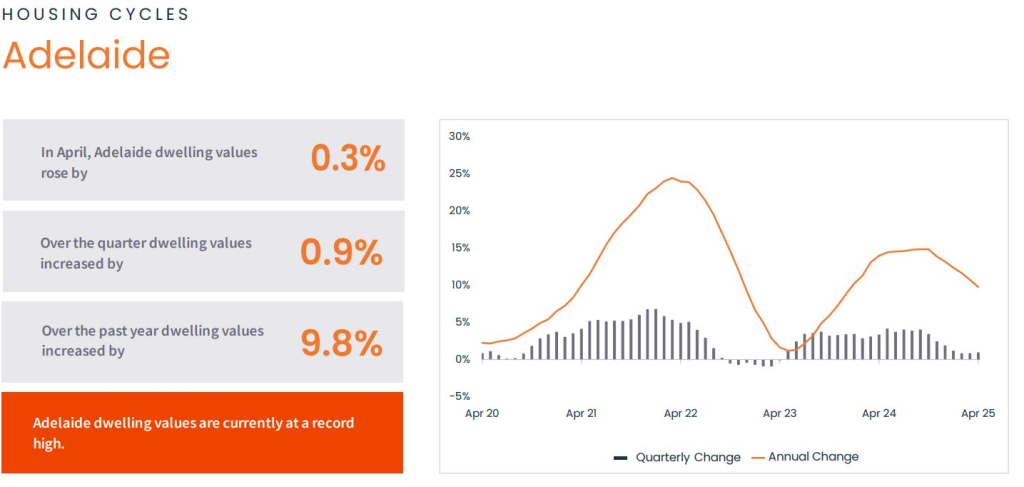

以下是阿德萊德房地產市場的表現。

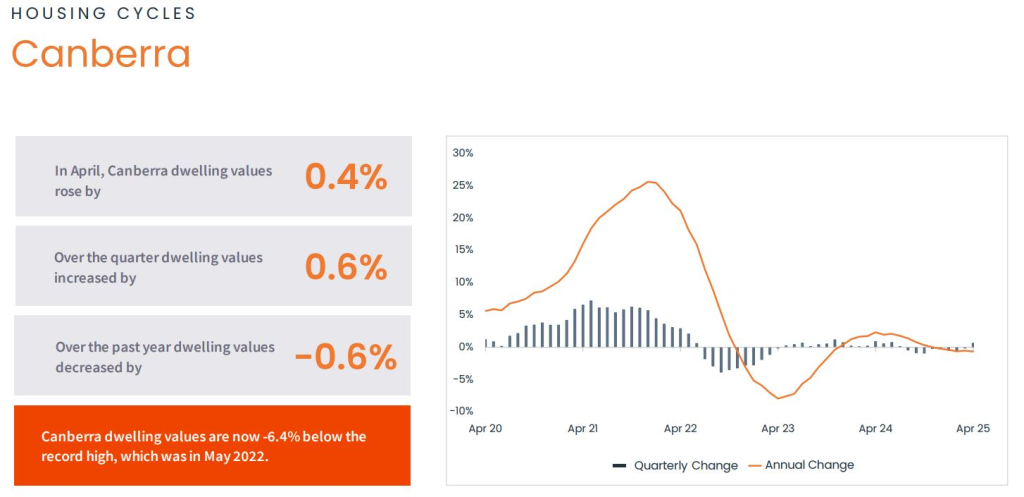

堪培拉房地產市場去年低迷。

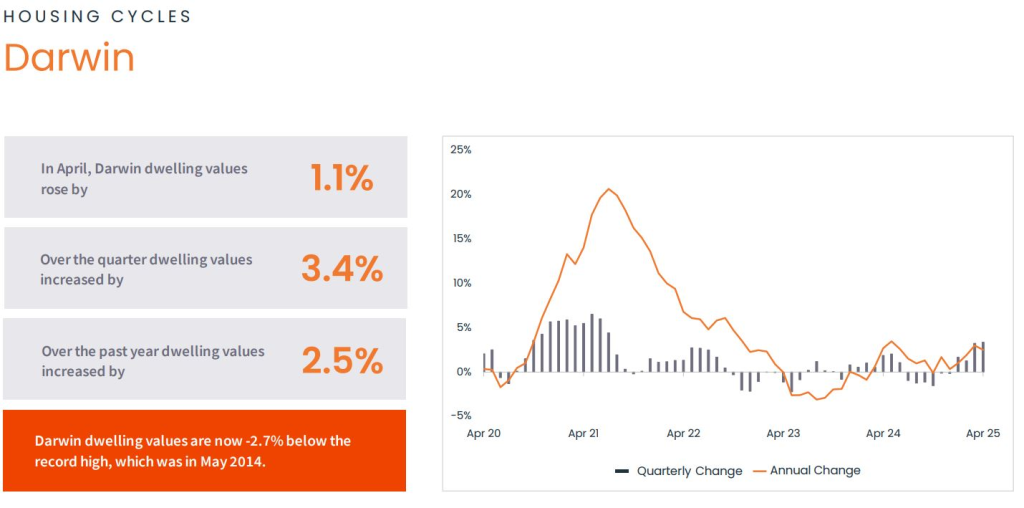

同樣,達爾文房地產市場去年表現不佳。

目前待售房產數量如下

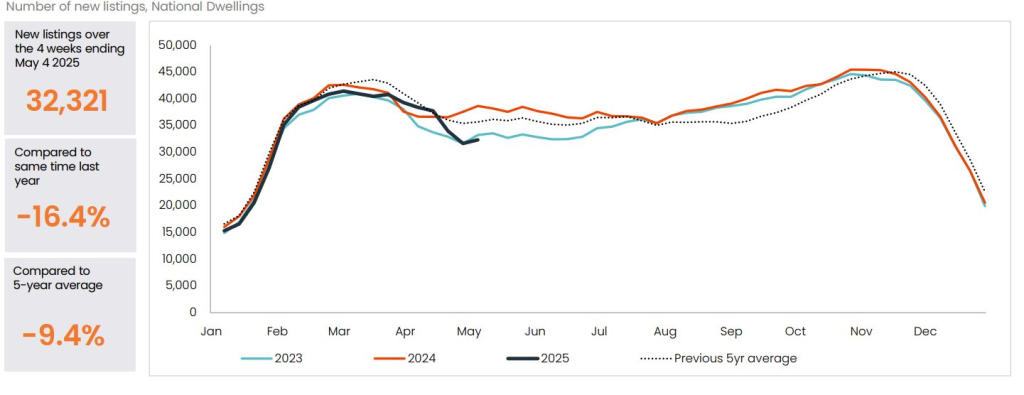

- 自去年年底以來,新房源數量基本上低於過去五年的平均水平,

由於復活節和澳新軍團日長週末等季節性因素,這一趨勢在四月份變得更加明顯。 - 消費者信心的下降可能是導致本月新房上市趨勢疲軟的另一個因素。隨著市場進入冬季,新房源數量可能仍將低於三月的水平。

- 問題是,A 級住宅或投資級房產非常少。優質房產的業主正在持有這些房產。

- 截至 4 月份,上市數量進一步減少,比五年平均低 12% 以上,但與去年同期(-0.5%)大致持平。

- 澳洲其他地區的房源短缺現象更為明顯,庫存水準比平均低 16.7%,而各首都城市的總房源數量比前五年的平均水準低 9.4%。

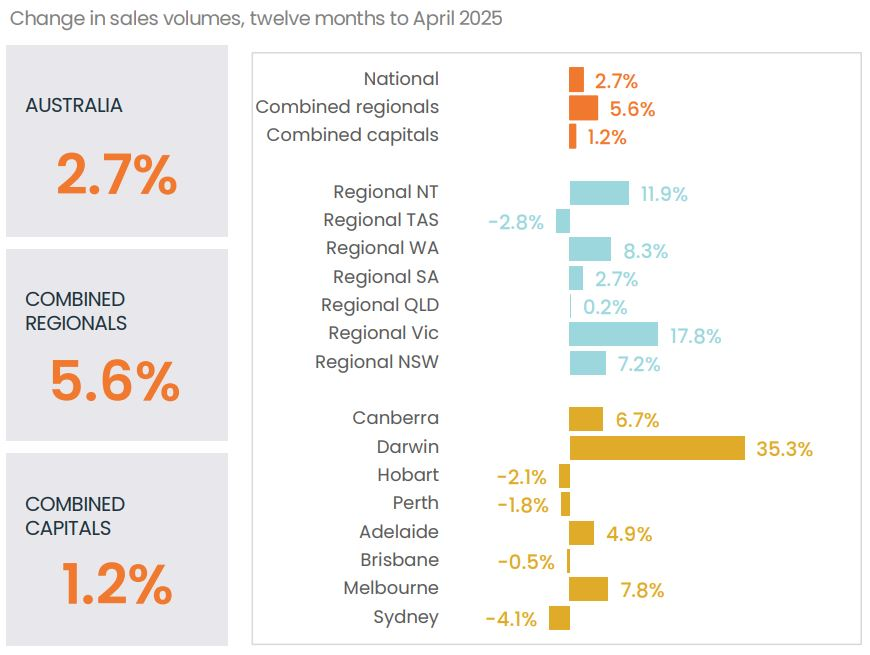

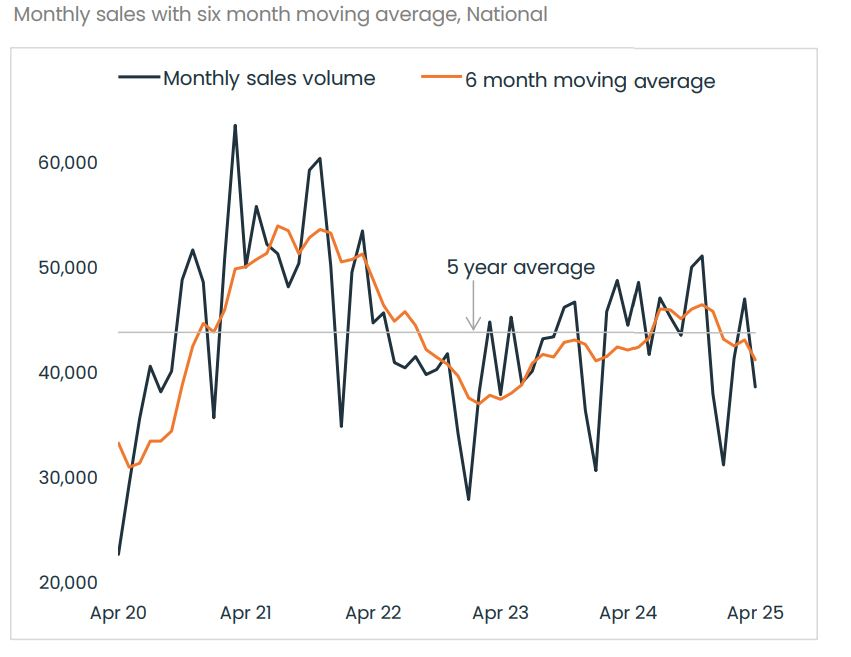

交易量

- 多個公共假期、持續的負擔能力限制以及圍繞美國關稅和聯邦選舉日益增加的不確定性,導致 4 月份銷售活動大幅下滑,Cotality 估計全國月度銷售量降至 37,774 輛,年銷售量(525,313 輛)降至九個月以來的最低水平

- 儘管出現下滑,但 12 個月全國銷售額預估仍比去年同期高出 2.7%,比前五年平均高出 3.0%。

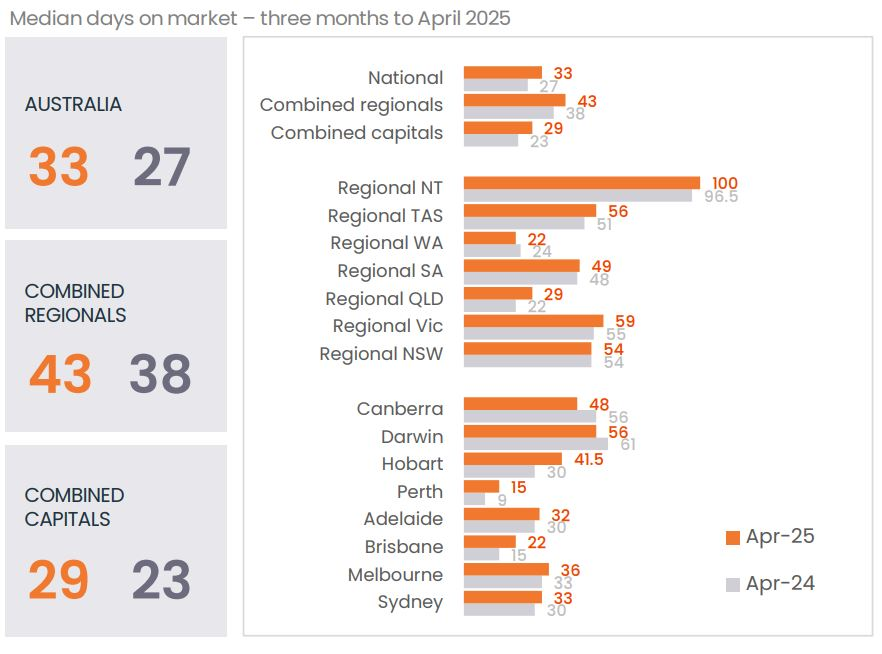

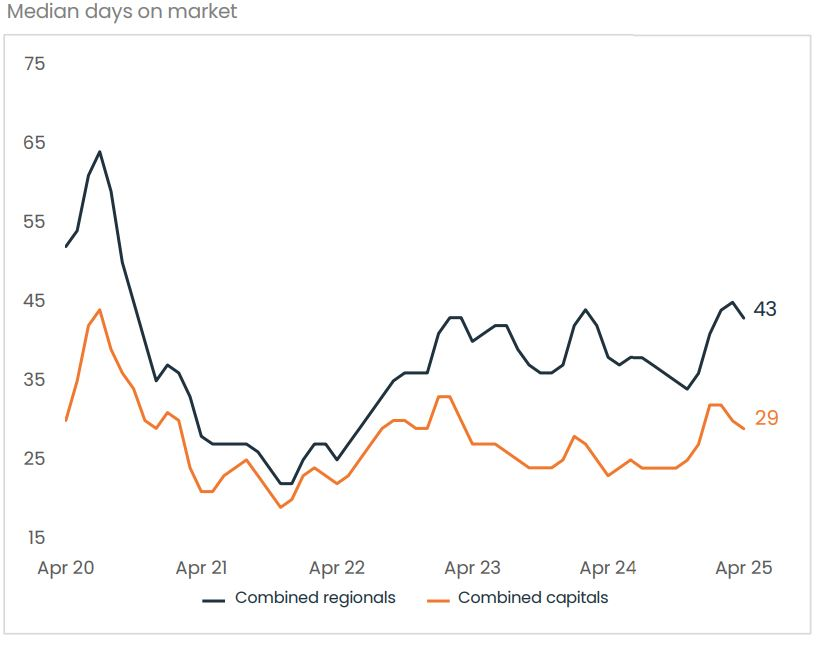

出售房屋需要更長的時間

- 儘管銷售活動放緩,但銷售時間再次下降,全國平均上市時間

從截至 2 月的三個月內的近期高點 36 天下降到截至 4 月的三個月內的 33 天。 - 在所有首都城市中,達爾文、墨爾本、雪梨和坎培拉的入境天數與截至 2 月的三個月相比下降幅度最大

,分別減少了 -13、-11、-10 和 -8 天。

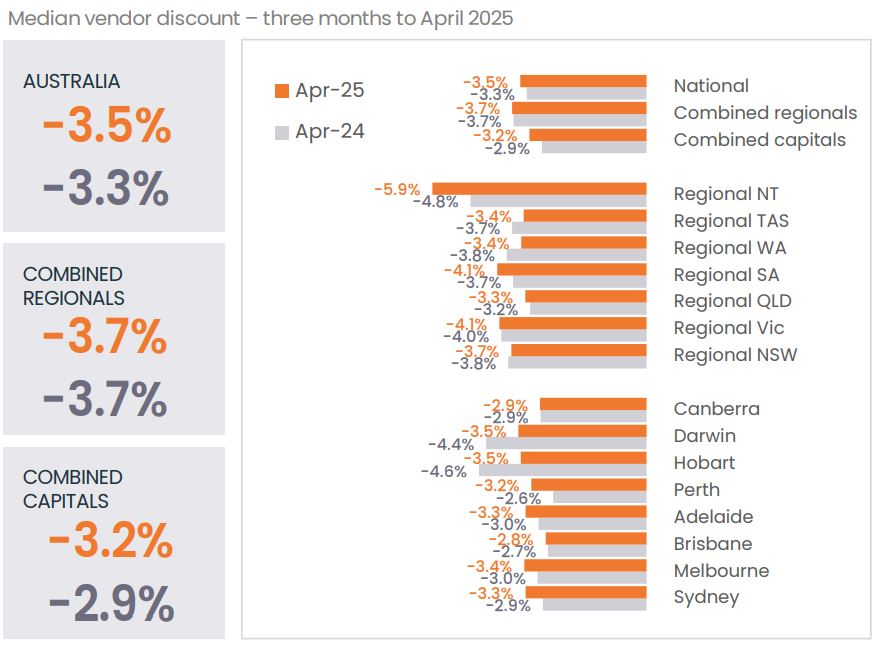

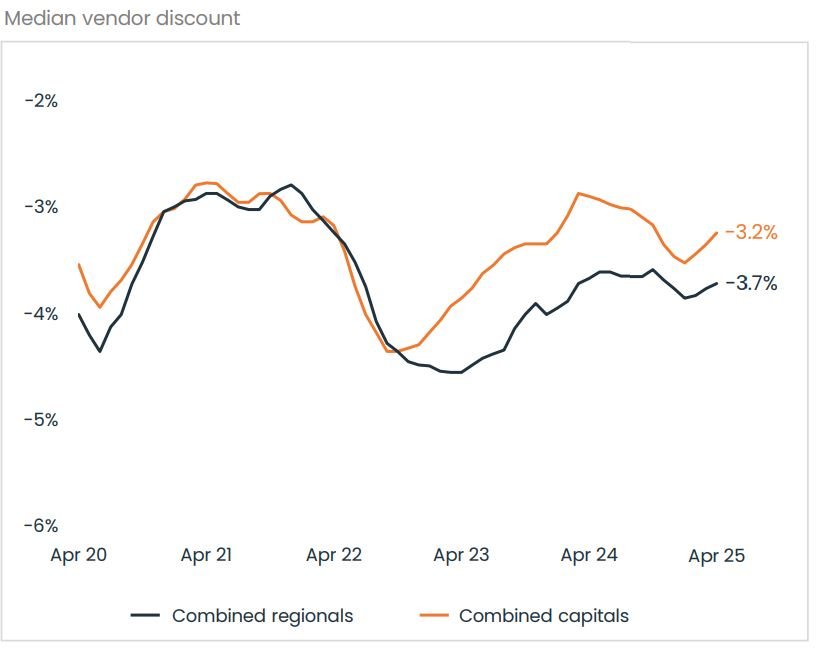

供應商折扣

- 供應商折扣率持續收緊,三個月全國中位數從截至 1 月的三個月的 3.6% 壓縮到截至 4 月的三個月的 -3.5%。

- 綜合地區的賣家比首都城市的賣家談判力道更大,平均折扣率為 -3.7%,而首都城市的賣家為了達成交易提供的折扣較小,為 -3.2%。

首都城市清盤率下降趨勢

- 由於多個長週末以及美國關稅和聯邦選舉的不確定性,4 月拍賣活動減少,首都城市清盤率下滑。

- 截至 4 月 27 日的一周,各首府城市迎來了自 2019 年以來復活節後最平靜的拍賣週,僅拍賣了 1,076 套房屋,而平均綜合首都清盤率從截至 3 月 30 日的四周內的 62.0% 下降至 60.0%。

- 我們每週在此更新每週拍賣清倉結果。

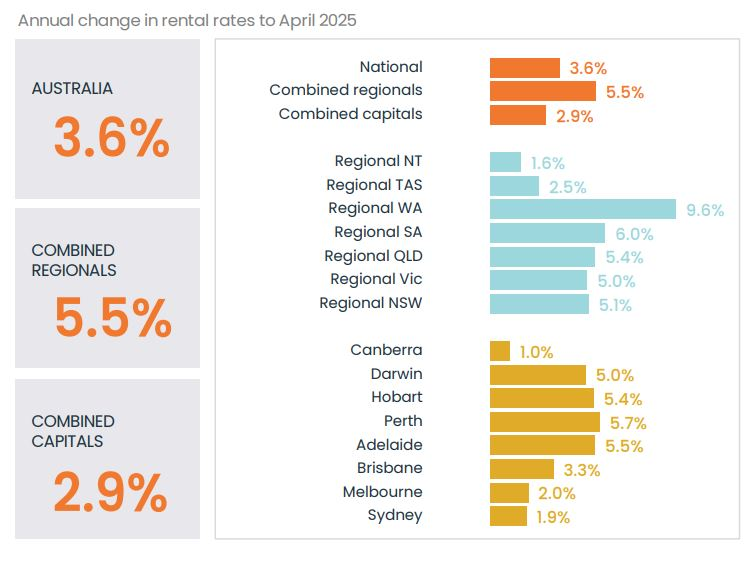

澳洲仍在經歷租賃市場危機

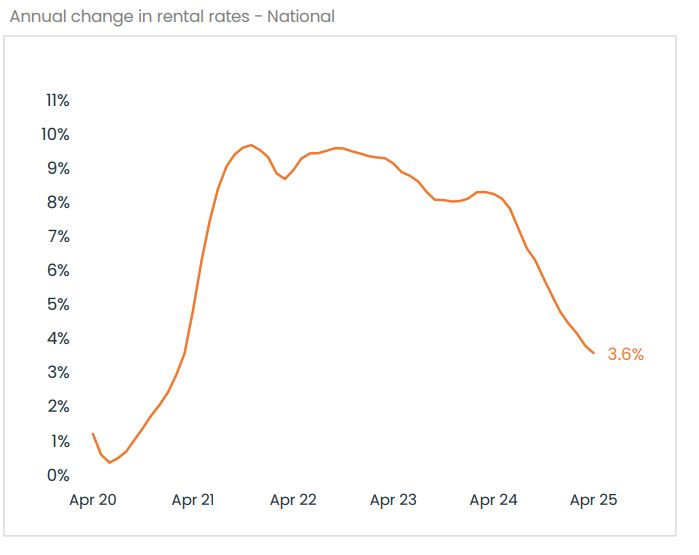

- 截至 2021 年 3 月,年度租金成長速度已放緩至 12 個月以來的最低水平,全國租金上漲 3.6%。

- 與去年同期相比,珀斯(5.7%)、墨爾本(2.0%)、雪梨(1.9%)、阿德萊德(5.5%)和布里斯班(3.3%)的租金年增長率均顯著下降,而霍巴特(5.4%)和達爾文(5.0%)的租金則呈現成長勢頭。

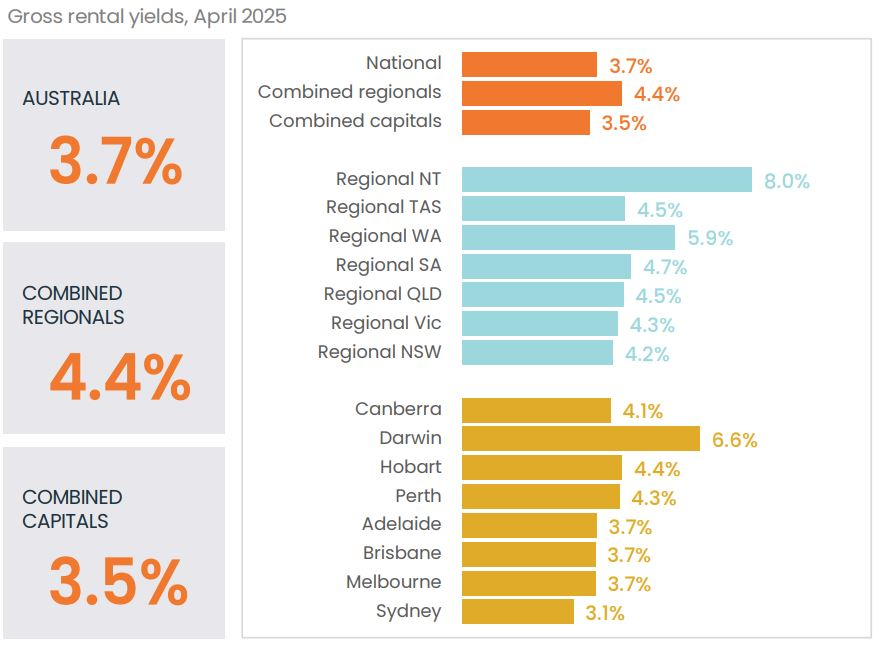

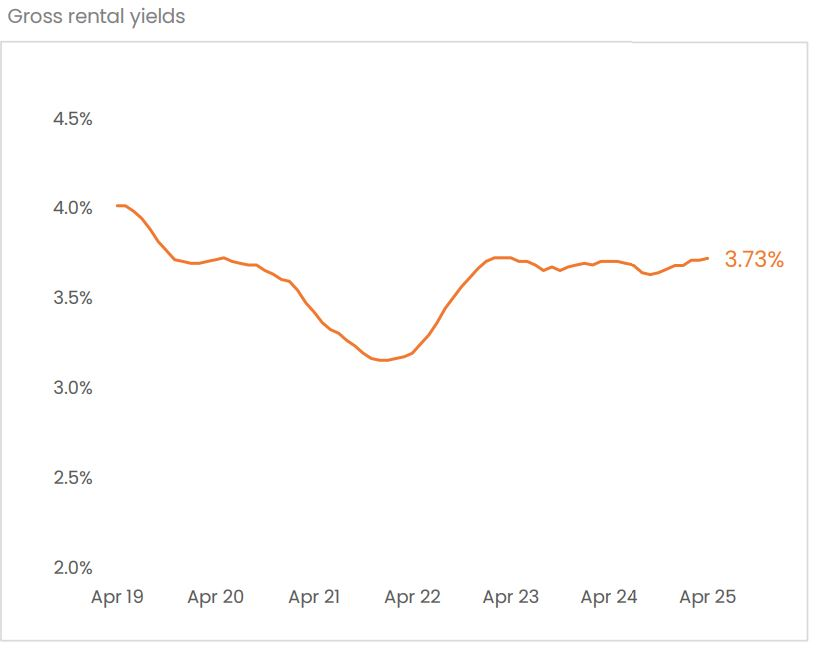

- 自疫情低點(全國總租金收益率觸底至 3.2%)大幅上升後,自 2023 年初以來,總租金收益率一直保持相當穩定。

- 從全國來看,總收益率略高於疫情前的水準(2020 年 2 月為 3.70%)和十年平均值(也是 3.70%)。

- 各首府城市的總收益率有顯著差異,從達爾文的 6.6% 到雪梨的 3.1%。

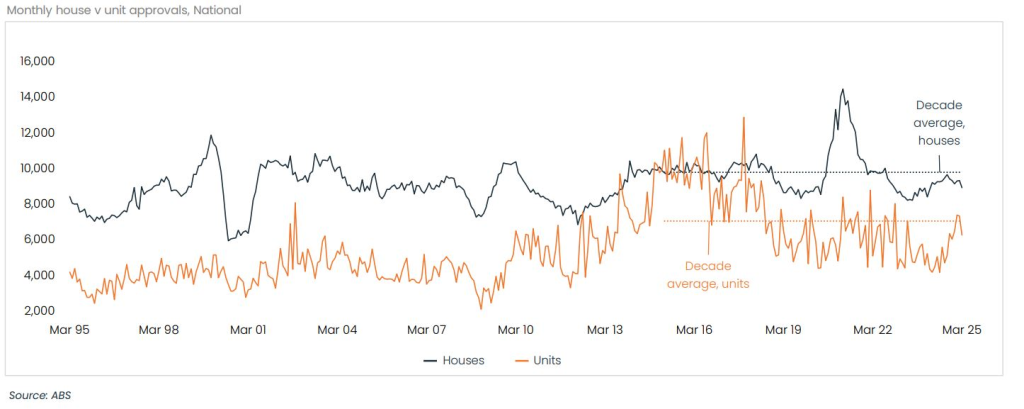

住房審批和住房信貸

- 每月住房審批量從 2024 年中期的低谷呈上升趨勢,與去年 3 月相比增長了 13.4%。

- 公寓審批量成長 49.7% 是推動房價上漲的主要動力,而獨立屋審批量早先的成長

自去年 11 月以來一直保持穩定。 - 過去六個月,每月批准的住房數量平均約為 15,900 套,遠低於實現《住房協議》五年內建造 120 萬套住房的目標所需的每月 20,000 套。

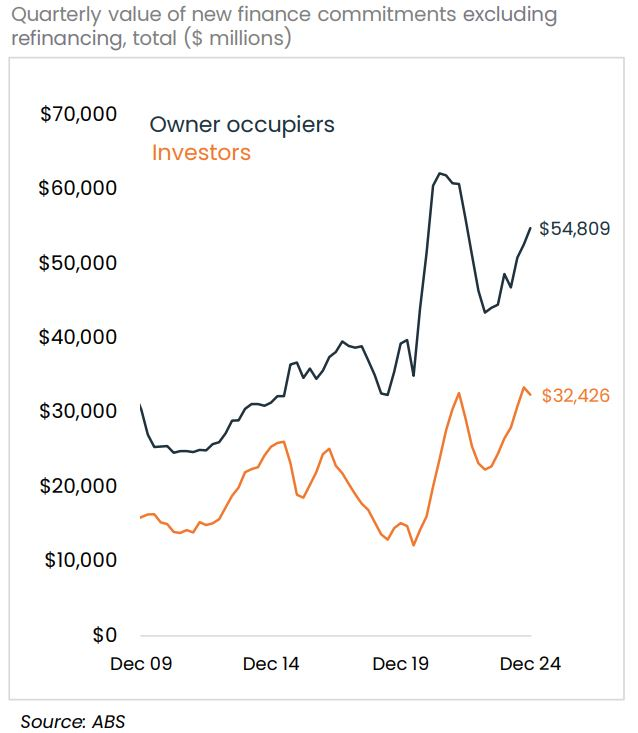

金融與貸款

- 12 月季度,新房貸款承諾總額上漲 1.4%,達到 872 億美元。

- 這一成長主要由自住業主帶動,本季首次購屋者承諾貸款成長 1.5%,後續自住業主貸款成長 3.5%。

- 與此同時,投資者貸款的季度價值較第四季度下降了 2.9%,但仍比去年同期的水平高出 22.2%。

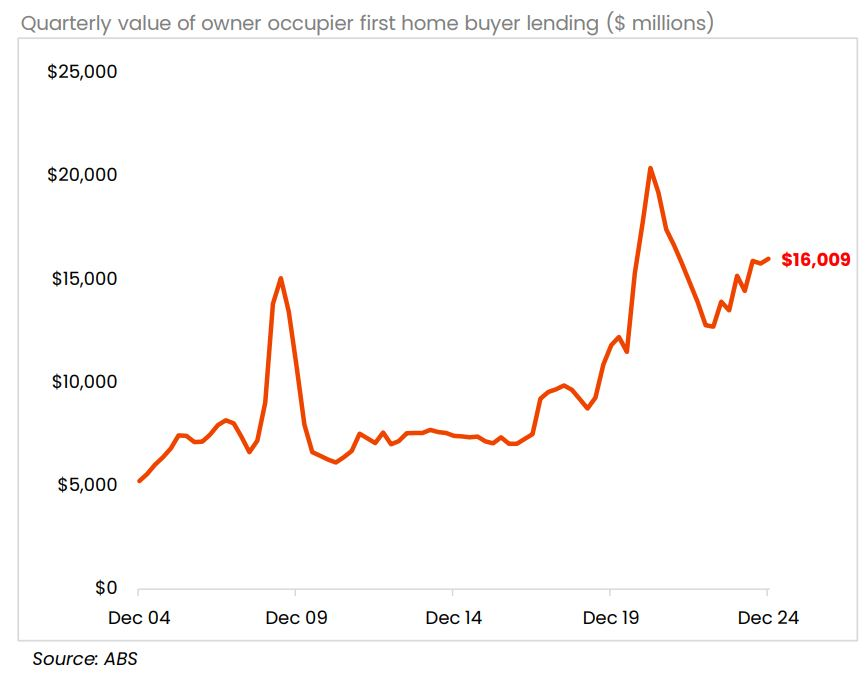

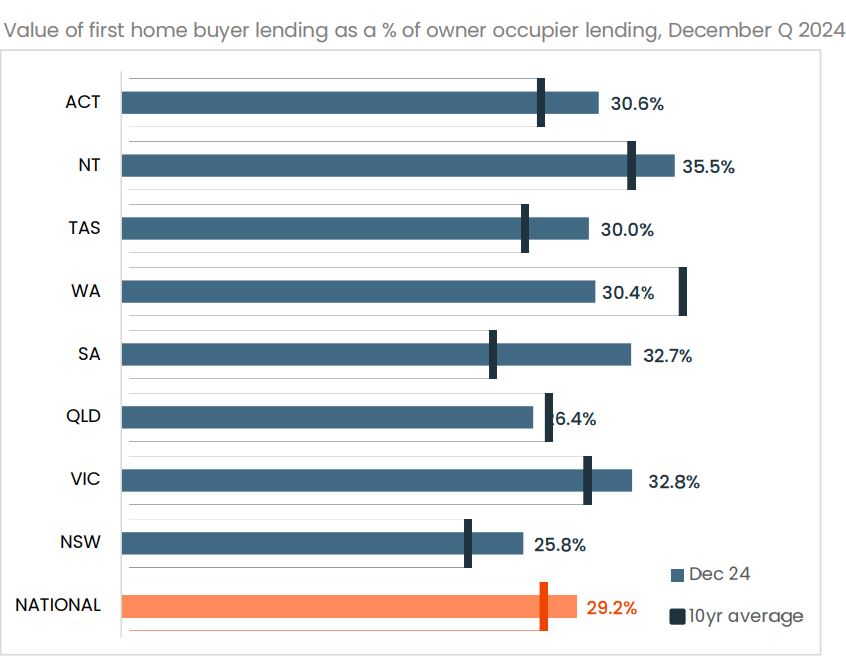

- 2024 年 12 月季度首次購屋者融資價值上漲 1.5%,達 160 億美元。

- 作為新自住業主貸款的一部分,首次購屋者在第四季度佔 29.2%,低於 2024 年第二季的近期高峰 31.3%,但高於歷史十年平均 26.8%。

圖表來源:

CoreLogic Chart Pack,2025 年 5 月。

資料來源由澳洲PropertyUpdate所提供