重點總結

市場情緒落後於數據。儘管負面評論不斷,但數據顯示房地產週期正在轉變。

建築審批數量的激增具有誤導性。它反映的是單元房審批數量的短期反彈,而非住房供應的持續增長。

澳洲面臨長期住房短缺問題。儘管人口成長強勁,但住房供應量仍遠低於以往峰值,這將從長遠來看支撐房價。

經濟形勢比人們普遍認為的要好。穩健的GDP成長和低失業率繼續支撐著住房需求和借貸能力。

房地產仍然是久經考驗的長期投資選擇。位於首府城市黃金地段的資產表現顯著優於其他投資,並將繼續受益於結構性趨勢。

我在許多房地產市場週期中都發現了一種模式。

當資料開始改變時,敘述往往滯後於變化。

而這正是我們今天所處的境地。

最新的住房和經濟數據顯示,澳洲房地產市場正在進入下一個階段,但公眾的評論大多仍圍繞著利率、住房負擔能力、建築業逆風以及地緣政治問題等議題。

我並不是說這些問題不存在;它們確實存在。

但深入研究一些最新統計數據表明,背後的故事更加複雜,對投資者而言,也可能更加樂觀。

在本週的「房地產內幕」訪談節目中,安德魯威爾森博士和我將探討一些最新的統計數據。

建築許可數量剛剛創下多年來最大的月度增幅——這對於關注此事的每位房地產投資者來說都至關重要。

經濟成長速度超出大多數人的預期。

拍賣成交率的情況比新聞報導所顯示的還要好。

然而,一些嚴重的結構性供應問題正在悄悄醞釀,可能會在未來幾年影響房地產價值。

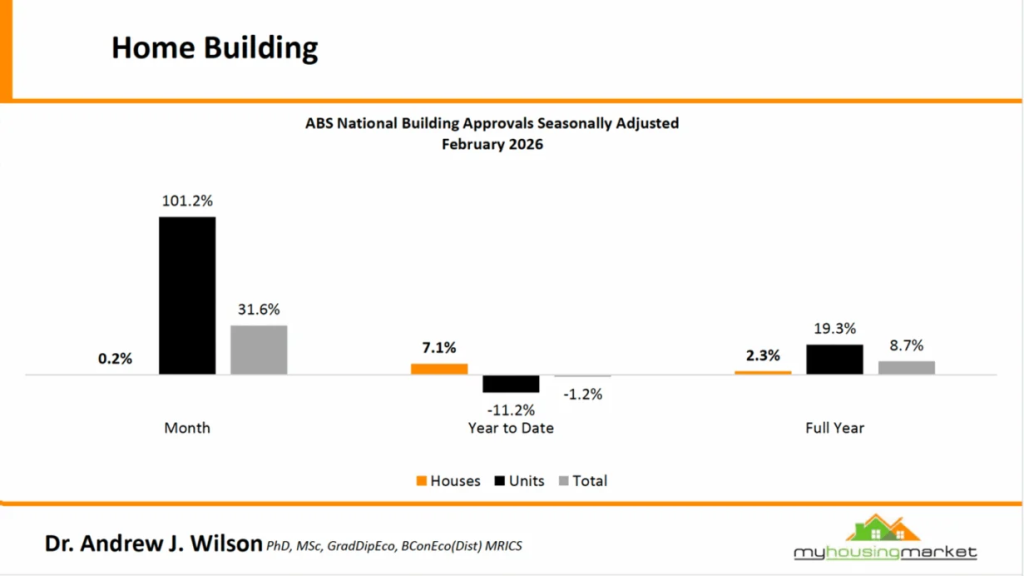

建築審批剛被駁回——但先別高興得太早

觀看本週的《房地產內幕》視頻,安德魯威爾遜博士將解釋澳大利亞統計局 2026 年 2 月的建築許可數據為何乍一看令人震驚。

根據經季節性調整的數據,2月住宅審批總數增加了29.7%,達到1,9022套。

這是一個很大的數字,但正如安德魯威爾遜博士的分析所表明的那樣,這幾乎完全是由一個波動性很大的類別——單元房和公寓——所驅動的。

此次上漲主要受私人住宅(不包括房屋)成長 101.2% 的推動,此前 1 月下降了 25.0%,12 月下降了 29.7%。

所以,我們真正看到的是從幾個月異常疲軟的狀態中反彈,而不是建築活動的突然激增。

私人住宅審批量——這項更穩定可靠的指標——幾乎沒有變化,僅成長了0.2%。這基本上持平了。

新南威爾斯州的私人住宅審批數量增幅最大,增加了 13.7%,達到 2023 年 12 月以來的最高水準;而昆士蘭州 2 月的降幅最大,下降了 13.4%。

維多利亞州當月住宅審批總數位居各州之首,達到 6,087 套,反映出該州有大量大型公寓項目正在審批中。

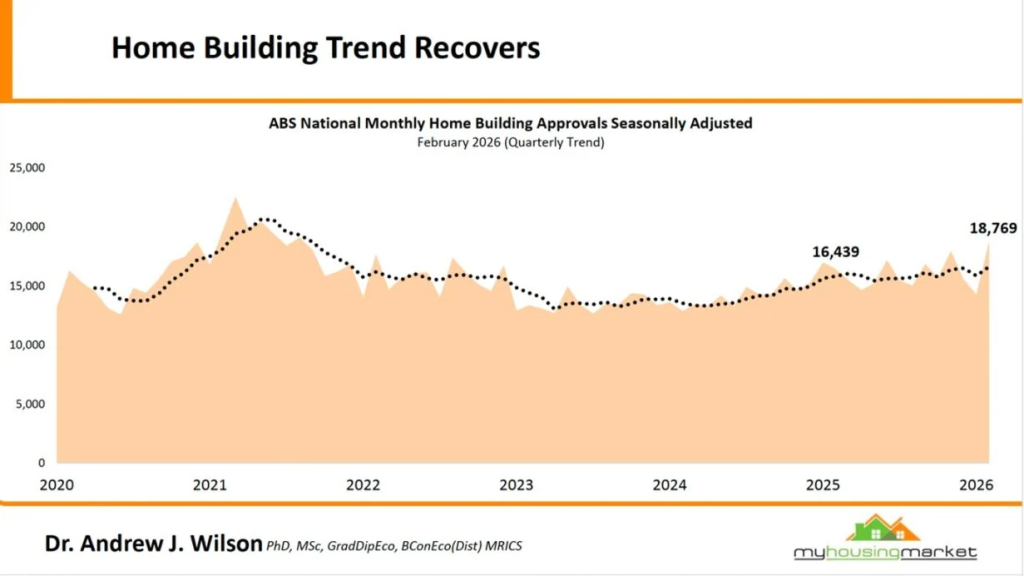

從長遠來看,情況則截然不同。

我認為更重要的是——儘管二月出現了反彈,但對於任何關心住房供應的人來說,新房屋建設的長期趨勢都令人深感擔憂。

當然,並非所有獲得建築許可的項目最終都會建成。在如今高利率、高成本的環境下,許多新項目在經濟上都不可行。

沒錯,在過去 12 個月裡,共有 195,434 套住宅獲得批准,比前 12 個月增加了 9.0%。

這聽起來似乎有道理,但當你查看整個週期的數據時,你會發現並非如此。

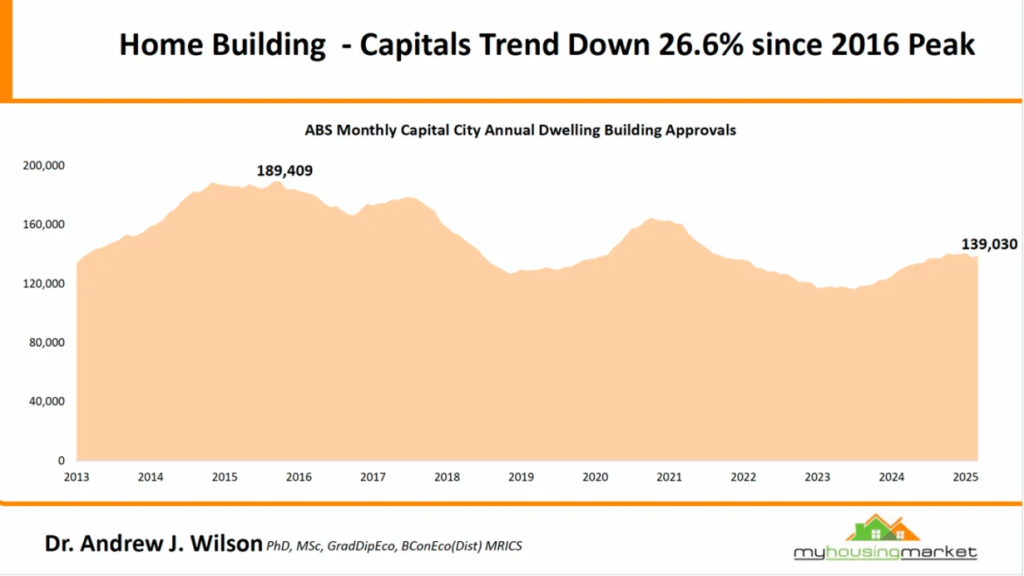

目前,首都每年的住宅審批數量約為 139,030 套,比 2016 年的峰值 189,409 套下降了約 26.6%。

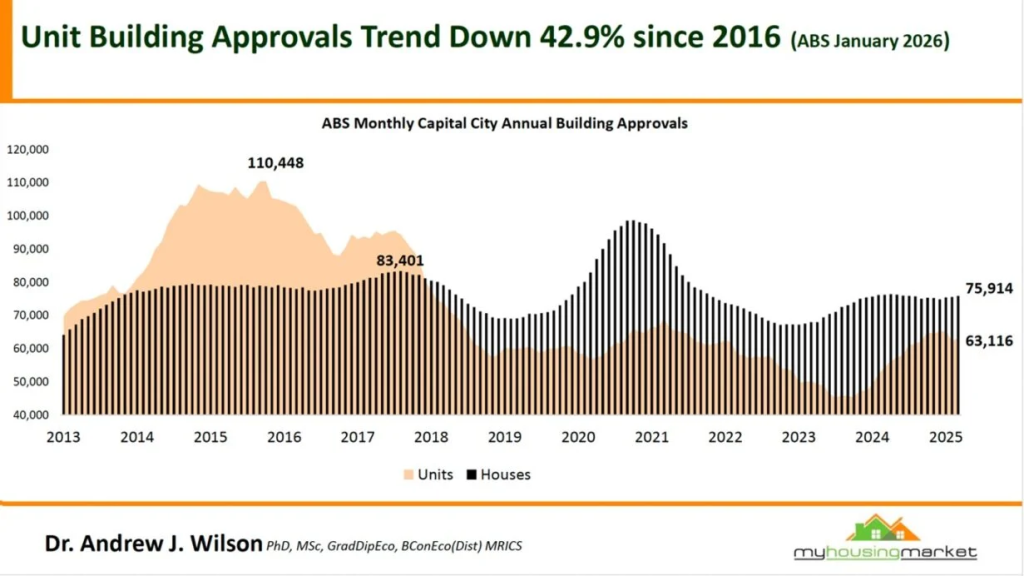

具體而言,單元審批數量已從 2016 年的峰值 110,448 下降了 42.9%,在最近的 12 個月數據中約為 63,116 套。

換個角度來看,澳洲的人口自 2016 年以來大幅成長,但即便在新冠疫情後,移民驅動的需求強勁回升,我們人均建造的房屋數量仍然比近十年前少得多。

從數學角度來看,市場供給短期內無法解決價格承受能力問題。

這是結構性現實之一,我認為耐心、著眼長遠的投資人比任何人都更能理解。

我們各大城市優質地段住房短缺並非短期問題。這是一個持續多年,甚至可能長達數十年的現象,它從根本上凸顯了優質住宅地產投資的必要性,任何短期市場情緒的波動都難以輕易改變這一現狀。

經濟狀況比許多人想像的還要好。

觀看本週的「房地產內幕」訪談,安德魯威爾遜博士將解釋我們的經濟是如何在悄悄支撐房地產行業的。

事實上,當前經濟週期中一個被低估的面向是整體經濟的強勁勢頭。

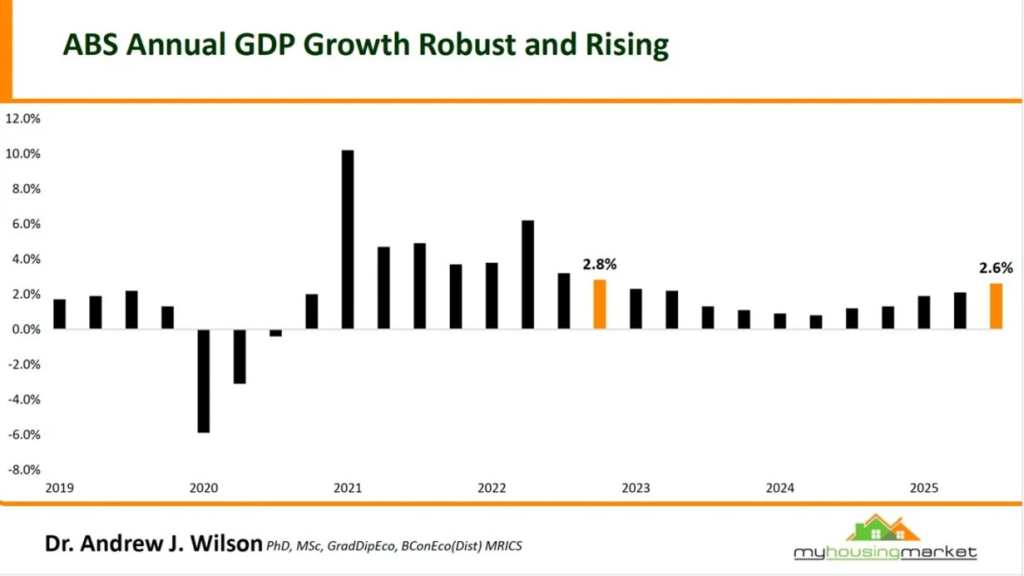

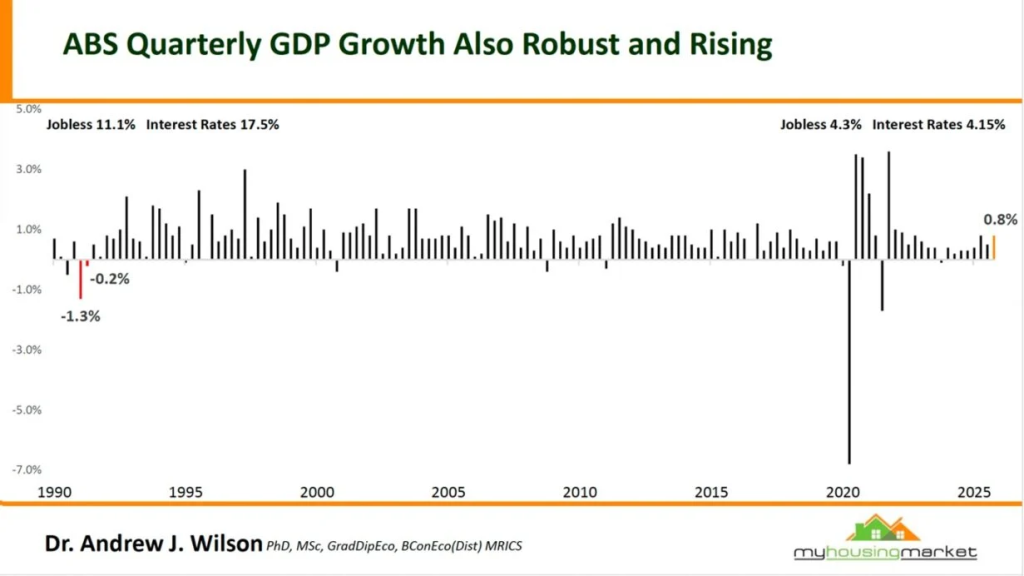

威爾遜博士強調了澳洲GDP成長的穩健性。

澳洲統計局國民帳數據顯示,最新全年GDP年增率為2.6%,季度成長率達0.8%,與本輪週期稍早0.2%的疲軟增速相比,明顯加快。

為了更好地理解它究竟有多好,威爾遜博士做了一個重要的歷史比較。

1990 年代初期經濟衰退時,失業率高達 11.1%,利率高達 17.5%,經濟急劇萎縮。

目前,失業率約為 4.3%,現金利率為 4.15%,我們仍然實現了正的季度經濟成長。

澳洲經濟在本輪利率週期中所展現的韌性著實令人印象深刻。

這對房地產投資者來說很重要,因為經濟成長能夠促進就業、收入成長,並最終影響家庭償還抵押貸款和支付租金的能力。

經濟的成長是房地產市場健康發展的基礎條件,而這個基礎仍然穩固。

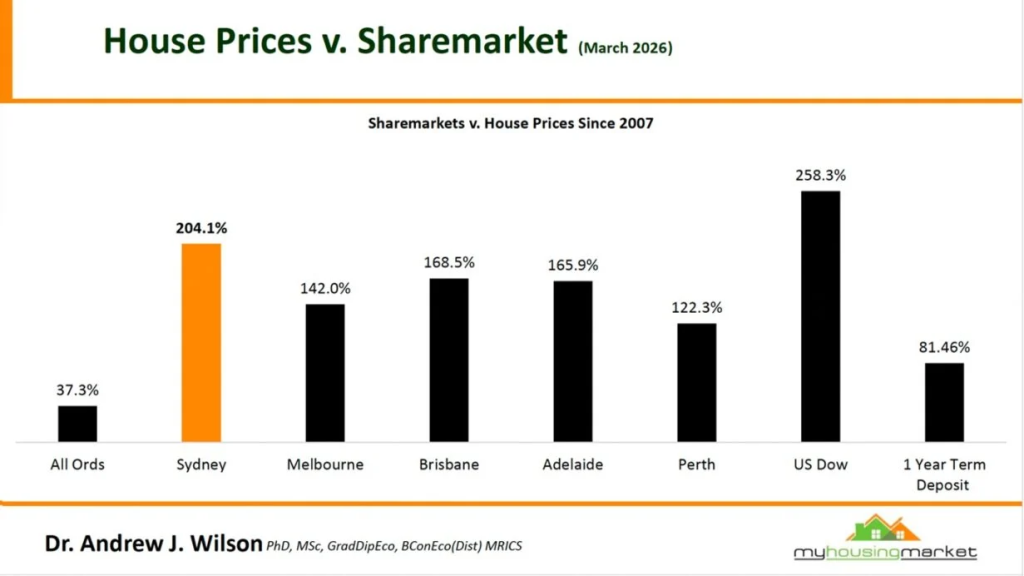

隨著時間的推移,房地產的表現遠優於其他資產類別。

威爾森博士本週的分析中有一張圖表,是房價與股市的長期比較。

自 2007 年以來,雪梨房價上漲了 204.1%,布里斯班上漲了 168.5%,阿德萊德上漲了 165.9%,珀斯上漲了 258.3%。儘管墨爾本近期表現不佳,但同期房價仍上漲了 142.0%。

相比之下,同期普通股指數僅上漲了 37.3%——而且這還是在資本成長比較中沒有計入股息的情況下得出的結果。

一年期定期存款累計收益率為 81.46%。

這種長期比較並不意味著每個房地產市場或每種房地產類型未來都會產生相同的收益。

然而,這意味著,在澳洲主要首府城市精心挑選的住宅物業——經歷了多個週期並得到適當槓桿——的論點具有非常強大的歷史基礎。

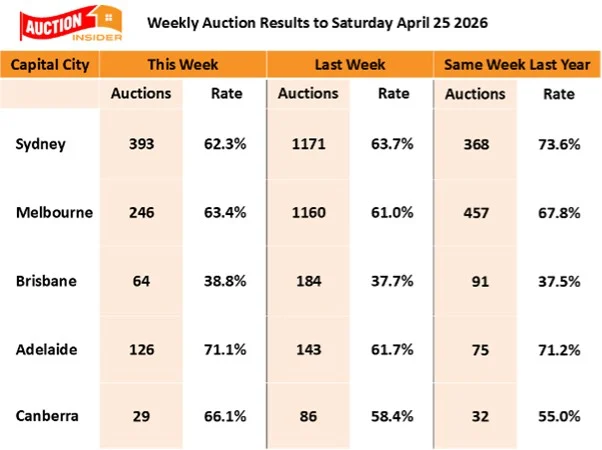

即使考慮到澳紐軍團日週,拍賣市場依然表現良好。

過去一周,首府城市的拍賣成交率普遍較高,而掛牌數量較低,這是因為澳紐軍團日活動分散了人們的注意力。

全國週末拍賣市場報告稱,過去一周的平均成交率為 60.3%,高於前一周的 56.5%,與去年同期的 61.0% 相近。

在接下來的幾周里,不受漫長的四月假期幹擾,拍賣數量將大幅增加。

隨著時間的推移,房地產的表現遠優於其他資產類別。

威爾遜博士的分析中有一張圖表總是引起人們的關注,那就是房價與股票市場的長期比較。

自 2007 年以來,雪梨房價上漲了 204.1%,布里斯班上漲了 168.5%,阿德萊德上漲了 165.9%,珀斯上漲了 258.3%。儘管墨爾本近期表現不佳,但同期房價仍上漲了 142.0%。

相比之下,同期普通股指數僅上漲了 37.3%——而且這還是在資本成長比較中沒有計入股息的情況下得出的結果。

一年期定期存款累計報酬率為 81.46%。即使是漲幅高達 258.3% 的美國道瓊斯指數,也只是勉強趕上珀斯的漲幅。

這種長期比較並不意味著每個房地產市場或每種房地產類型未來都會產生相同的收益。

這意味著,在澳洲主要首府城市精心挑選的住宅物業——經歷了多個週期並得到適當槓桿——的論點具有非常強大的歷史基礎。

尤其是考慮到齒輪傳動帶來的額外優勢。

這對投資者意味著什麼

當你退後一步,從整體上審視這些數據時,有幾件事變得很清楚了。

供應狀況持續支撐著主要城市的房地產價值。

相對於人口成長和家庭組成而言,我們建造的房屋數量不足,這種結構性供應不足在位置優越的內環和中環郊區尤為嚴重,而這些地區的自住房屋需求最為旺盛。

經濟情勢穩健,就業率高,GDP成長加快。

這些條件使得房地產市場能夠持續成長,但成長速度不會像過去幾年那麼快。

墨爾本市場尤其讓我關注,我對其前景持樂觀態度。

過去兩年,由於州政府土地稅政策調整以及房價下跌,該地區已不再受許多投資者青睞。但人口成長、經濟活動活躍以及優質地段房源短缺等基本因素依然存在。

那些不受投資人青睞、市場情緒低迷的市場,往往正是耐心、長期投資人發現最佳投資機會的地方。

十年後,那些回首往事,對自己在2026年所做的決定感到滿意的投資者,不會是那些等待確定性的人。他們會是那些理解長期驅動因素、在合適的地點購買優質資產並堅持到底的人。

這是我五十年來一直堅信的核心觀點,本週的數據並沒有改變我的看法。

資料由澳洲 Propertyupdate 所提供