重點總結

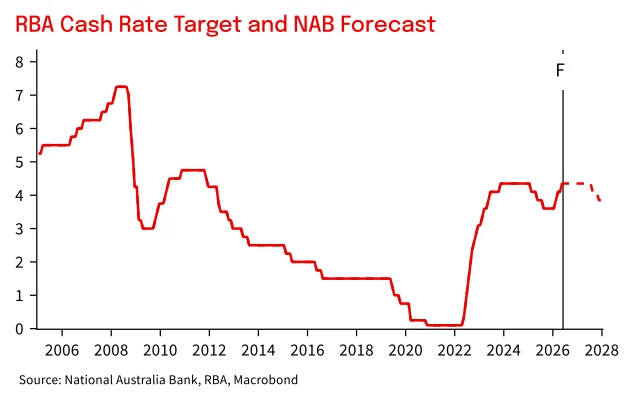

儲備銀行5月將現金利率上調至4.35%,這是連續第三次升息。

據中央銀行稱,貨幣政策目前已做好充分準備,可以監測中東衝突對澳洲經濟的影響。

聯邦銀行經濟學家目前預測,2026 年剩餘時間內利率將維持不變。

同樣,NAB現在認為不會再有進一步的利率上漲,現金利率明年將會下降。

在連續三次升息之後,澳洲最大的銀行現在表示,澳儲行很可能已經結束了緊縮政策——這一點值得關注。

繼澳洲儲備銀行 (RBA) 於 5 月將利率上調至 4.35% 之後,澳洲聯邦銀行 (CBA) 的經濟學家預計,現金利率將在 2026 年剩餘時間內保持不變。

澳洲聯邦銀行首席經濟學家貝琳達艾倫表示,澳洲儲備銀行會後發布的指導意見強化了政策設定可能保持不變的觀點,但她也指出,如果數據顯示有必要,則存在再次升息的風險。

同樣,NAB不再預期RBA會在8月升息,現在認為現金利率將在本輪週期內達到4.35%的峰值。

他們預測現金利率的下一步走勢可能是下行,但具體時間尚不確定。

簡而言之,澳洲儲備銀行已經完成了大部分繁重的工作,現在正處於觀察階段。

澳洲儲備銀行最近的聲明和新聞發布會表明,目前的利率水平已經足夠高,足以讓董事會暫停並密切關注經濟發展,特別是中東衝突及其對能源成本和通貨膨脹的影響。

接下來會發生什麼事?

聯邦銀行的核心預測是,現金利率將維持在當前水準直至 2027 年初,隨後將在明年 5 月和 8 月的貨幣政策會議上降息。

NAB的報告強調了 RBA 前景面臨的風險變化;我認為利率將在 2027 年第二季開始下降,目前預計現金利率將在 2027 年底達到 3.6%。

該國失業率上升速度超過了澳洲儲備銀行的預期,而且繼3月份季度人均GDP下降0.1%之後,經濟似乎正在進入另一次人均衰退——這兩個跡像都表明貨幣政策已經開始發揮作用,甚至可能比預期的更加積極。

聯邦銀行經濟學家預計,到 2026 年,經濟成長將放緩至低於趨勢水平,因為較高的利率和生活成本壓力將抑製家庭支出,而需求的降溫預計將逐步緩解通膨壓力

同時,由於住房負擔能力問題和消費者信心下降,我們的房屋市場正在放緩。

事實是…升息會打擊市場情緒,收緊借貸能力,造成市場猶豫不決。

如果聯邦銀行的預測是正確的——利率在 2027 年下調之前保持穩定——我們可能正接近長期投資者往往會視為機會的平靜時期之一。

澳洲聯邦銀行(CBA)的數據顯示,儘管整體消費者信心疲軟,但迄今為止,澳洲消費者仍保持相對的韌性,支出全面放緩的跡象並不明顯。這種潛在的韌性對房地產市場也至關重要。

我一直認為,那些能夠取得成功的投資者,是根據週期走向而不是周期過去的情況來做決策的。

過去幾個月利率的急劇上升造成了真正的購房壓力——但同樣的壓力也往往會壓縮供應,抑制新房源,並為下一個增長階段奠定基礎。

NAB 和 CBA 都承認現金利率前景存在一定程度的不確定性,而且風險傾向於利率在更長時間內保持高位,所以我建議大家不要操之過急。

我的建議是這樣的——如果你一直在觀望,等待利率達到高峰後再採取下一步行動,那麼現在情況逐漸明朗起來。利率暫時停滯,但降息可能即將到來。

在不確定時期進行投資的投資者往往比那些等到情況明朗後再採取行動的投資者表現得更好。

資料由澳洲 Propertyupdate 提供