據《悉尼晨鋒報》報道,即使在獲得貸款並攢下壹定積蓄之後,平均收入的單身買家也需要向父母的銀行索取90萬澳元的金援,才能購買悉尼的普通房屋,或者購買壹棟30萬澳元的單元房。

CoreLogic和Canstar的數據顯示,悉尼沒有哪個郊區的普通收入者能夠在沒有額外現金來補充貸款的情況下購買中等水平的房屋。

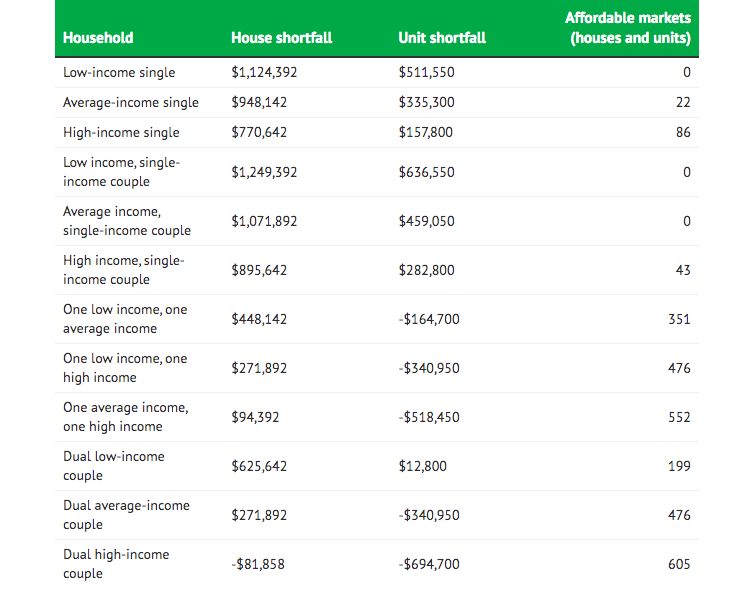

CoreLogic澳洲研究部門主管艾麗薩·歐文(Eliza Owen)表示,收入、儲蓄和購買價格之間存在巨大差距。

她說:“悉尼的房屋市場範圍很廣,低收入單身人士幾乎無法負擔得起房屋市場,但即使對於高收入、雙收入家庭來說,也只有54%的市場可以進入。”

歐文表示,買家將離開悉尼,轉向新州鄉鎮地區,如中央海岸、紐卡素、Hunter Valley、Southern Highlands或Shoalhaven,但這本身並不是解決方式。

她說:“需求的溢出給長期居住在這些地區的人們帶來了房價上漲的浪潮和負擔能力的挑戰。房市存在著壹系列的負擔能力問題。”

歐文表示,擁有壹套房子的偉大澳洲夢並不是所有人都能實現,有些人不得不永遠租房。對於壹些人來說,公寓生活將成為新常態,甚至對悉尼高收入家庭來說也是如此。

“對於高收入、雙收入家庭來說,悉尼94%的公寓市場都在他們的借貸能力範圍內,絕大多數單元房市場也適合雙重平均收入家庭。根據低收入單身家庭目前的借貸能力,他們在悉尼沒有任何負擔得起的公寓市場。”

根據澳洲統計局平均周收入數據,該數據假設平均年總收入為100,017澳元。然後,它根據Canstar研究估算借貸能力,並根據CoreLogic數據將其與每個郊區的房屋中值進行比較。

壹名普通收入者想要購買悉尼中位房屋的缺口為948,142澳元。對於單元房來說,缺口為33.53萬澳元。

對於壹對平均收入夫婦來說,買壹套房子仍然需要271,892澳元。

Canstar數據洞察總監Sally Tindall表示,雖然父母銀行在利率上升的環境下變得越來越受歡迎,但並不是每個人都擁有這種奢侈。

“對於那些家人無法提供經濟幫助的人來說,這只是壹種冰冷的安慰。”

澳洲研究所高級經濟學家馬特·格魯德諾夫(Matt Grundnoff)表示,如果沒有代際財富或高薪工作,首置業者將無法擁有住房。

“如果妳沒有壹份能讓妳進入高收入階層的工作,這是不可能實現的。這就是為什麼我們看到首置業者的年齡不斷上升,”

格魯德諾夫表示,晚年擁有住房可能會導致退休金被用來償還抵押貸款。

MortgageWorks總監Anthony Roddy表示,父母提供的現金禮物從5萬澳元到100萬澳元以上不等。

在壹個例子中,Roddy的壹位客戶在五年內從壹位家長那裏收到了200萬澳元。 “壹對夫婦從他們的父母那裏得到了 100萬澳元的禮物,作為他們的第壹個家的禮物,大約四年後,他們帶著聯排別墅的小額抵押貸款回到我身邊。他們正在出售並收到另外100萬澳元的禮物來擴大規模。”

資料來源由1688 澳洲新聞所提供