受創紀錄的新房供應激增與持續加息的“雙重夾擊”,澳大利亞房地產市場即將迎來三年多來的首次深度低迷。最新研究模型指出,2027年第三季度將成為市場壓力爆發的關鍵時刻。

供應洪峰:史上最大單季增量,超均量25%

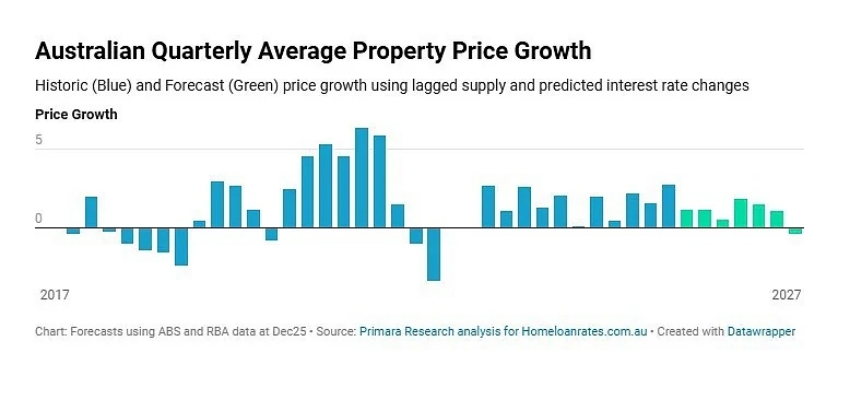

由Primara Research為HomeLoanRates.com.au開展的研究顯示,2025年第四季度市場將湧入驚人的54,000套新住宅。這壹數字創自2016年來的最大單季增幅,比季度平均供應量高出整整25%。

盡管供應潮規模巨大,但分析強調,由於市場存在長達七個季度的滯後效應,供應激增對房價的深遠影響在短期內尚未顯現。若供應維持在平均水平,2027第三季度全國房價本有望上漲1.15%;然而在供應過剩的影響下,目前預測該季度全國房價將轉為下跌0.32%。

“兩個市場”的分化

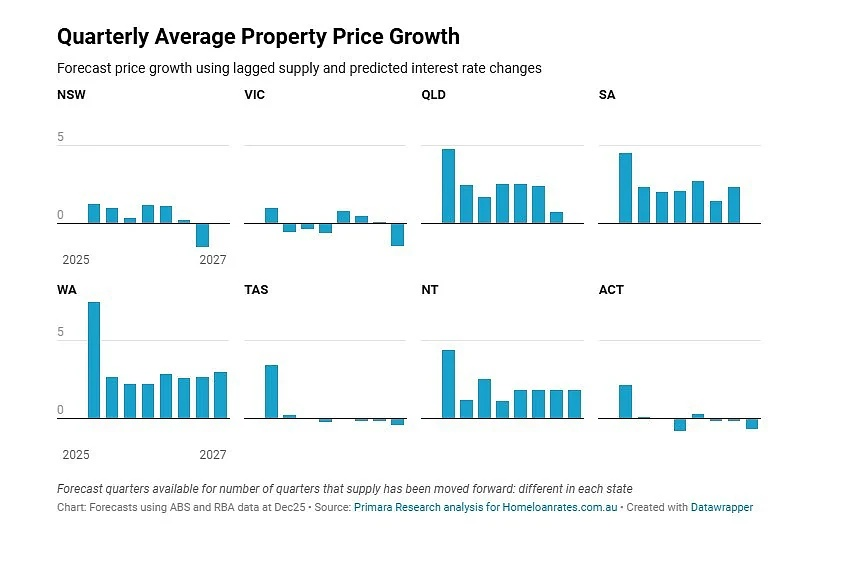

Primara Research總監Peter Drennan將此形容為“兩個房地產市場的故事”。新州和維州合計占據全國約57%的住房總量,對供應和利率變動最為敏感,將成為本輪價格下行的主驅動力。

新州:預測顯示,在截至2027年中的18個月內僅有2.4%的微弱增長,最早在2027年6月就可能出現1.49%的單季跌幅。

維州:預計在2027年9月季度將下跌1.44%,且整個2026年將經歷多個季度的負增長,導致長達21個月的累計跌幅達1.5%,中位價將降至91.94萬澳元。

塔州及首都領地:也將面臨0.3%至0.7%不等的跌幅。

相比之下,供應缺口較大的市場則繼續高歌猛進。預計昆州房價將上漲13.1%,南澳攀升13.8%,而西澳則以16.3%的驚人漲幅領跑全國。

Drennan指出,新州和維州正承受著借貸能力下降與供應激增的“雙重打擊”,而同樣的利率環境正引導資金流向昆州、西澳和南澳等更具韌性的市場。

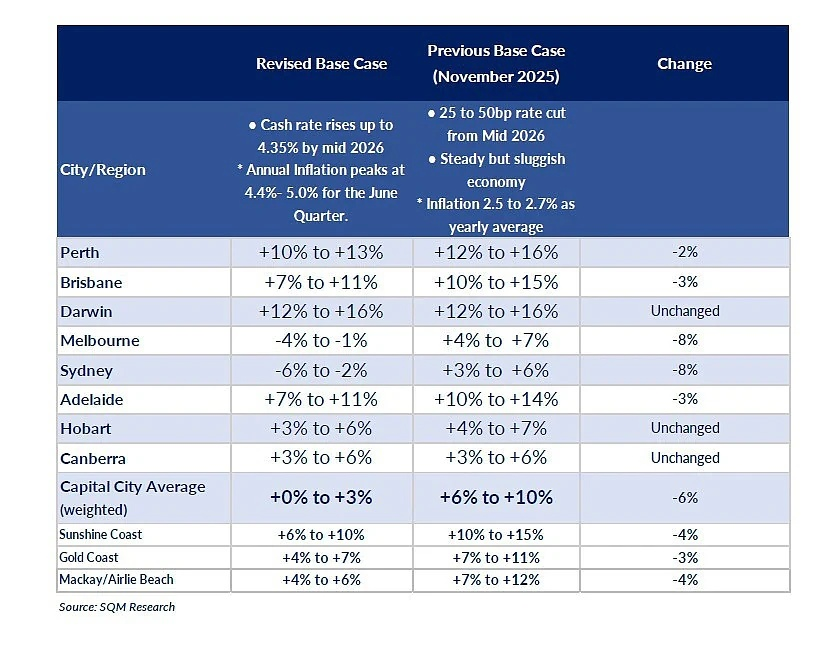

SQM反轉:東部首府正式進入下行區間

本月初,SQM Research下調了2026年市場預測。這壹修正標誌著此前樂觀預期的重大反轉,意味著悉尼和墨爾本這兩大風向標市場已正式進入下行區間。受能源沖擊、通脹加速及澳聯儲加息威脅影響,東部首府城市前景黯淡。

在SQM更新後的基準方案中,若現金利率在2026年中期攀升至4.35%,悉尼房價預計將下跌2%至6%,墨爾本緊隨其後,預計跌幅在1%至4%之間。

金融機構跟進:增速預測普遍下調

多家金融機構也紛紛預測增速將放緩。澳洲聯邦銀行在最新經濟報告中提到,澳聯儲2月和3月的連續加息,將使2026年和2027年的房價增長預測值分別削減1%和2%。

澳新銀行高級經濟學家Madeline Dunk補充道,雖然布裏斯班、珀斯等地的庫存量仍低於正常水平,但悉尼和墨爾本的新房源量已高於往常。她預計,這兩大城市在2026年的表現將遜於其它地區,價格漲幅將不足3%。

資料由澳洲1688新聞所提供