根據最新的 Cotality 區域市場更新,區域住宅價值的季度成長率持續超過首都地區,但自今年年初以來,表現差距已經縮小。

數據顯示,截至 4 月的三個月內,地區住宅價值上漲 1.5%,高於各首府城市 1.0% 的季度綜合漲幅。

而各地區 4 月季度合併業績較 1 月的 1.0% 成長了 50 個基點。

同期,首都城市市場的成長速度加快更為明顯,從 1 月三個月的 -1.0% 下降,轉為 4 月三個月的 1.0% 成長。

數據顯示成長趨勢明顯趨同,在首都城市成長速度加快的背景下,區域價值仍保持正值。

我們也看到各地區之間的趨同,近期高成長市場的成長動能減弱,而之前較為疲軟的地區則有所回升。

澳洲 50 個最大的區域重要城市地區 (SUA) 之間的績效差距也有所縮小。

4月份,季度表現最強和最弱經濟體之間的差異縮小至7.3%,僅為去年7月份14.7個百分點的差距的一半。

西澳大利亞州繼續佔據主導地位,但昆士蘭州落後

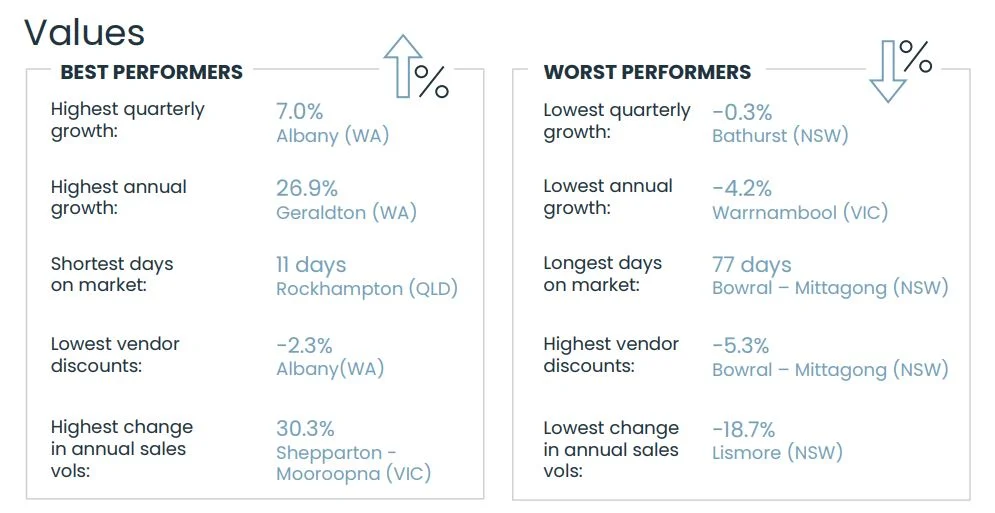

西澳在季度成長排行榜上佔據主導地位,奧爾巴尼的房價上漲了 7.0%,傑拉爾頓的房價上漲了 1.5%。

南澳的維克多港 – 古爾瓦緊隨其後,漲幅為 4.2%,而米爾杜拉 – 布隆加(4.1%)和麥凱(4.0%)位列第五。

儘管昆士蘭州在最高罰款榜上仍佔據一位,但這些結果顯示昆士蘭州在排行榜上的影響力正在減弱。

在佔據 2024 年全年主導地位之後,由於負擔能力惡化和全球經濟不確定性,昆士蘭州礦業市場的季度增長速度已顯著放緩。

儘管季度業績表現疲軟,昆士蘭州和西澳大利亞州仍然佔據年度成長前五名。

截至 4 月的一年中,傑拉爾頓的房價飆升了 26.9%,而格拉德斯通、湯斯維爾、麥凱和奧爾巴尼的房價年漲幅均超過 20%。

另一方面,巴瑟斯特、尼爾森灣和吉隆的房價均出現溫和的季度下降,分別下降了-0.3%、-0.2%和-0.1%。

瓦南布爾 (Warrnambool) 的年度跌幅最大,房價下跌了 4.2%,其次是巴拉瑞特 (Ballarat) 和吉隆 (Geelong),均下跌了 2.2%。

銷售狀況反映年度成長趨勢

銷售狀況大致遵循年度成長趨勢,西澳大利亞和昆士蘭地區的銷售情況最為強勁,而新南威爾斯和維多利亞的銷售情況最為疲軟。

羅克漢普頓、格拉斯頓、麥凱和湯斯維爾的上市時間是過去一年中最短的,中位數分別為 11、12、13 和 13 天。

奧爾巴尼的賣家折扣最小,為 -2.3%。

相較之下,負擔能力壓力和房源數量增加對 NSVV 的 Bowral—Mittagong 地區的銷售條件造成壓力,該地區房產的上市時間中位數為 77 天,賣家提供的折扣最大,為 -5.3%。

其次是新南威爾斯的貝特曼斯灣(73 天,折扣 -4.6%)和維多利亞州的特拉拉爾貢—莫雷爾地區(70 天,折扣 -4.3%)。

租金放緩,但區域市場保持領先

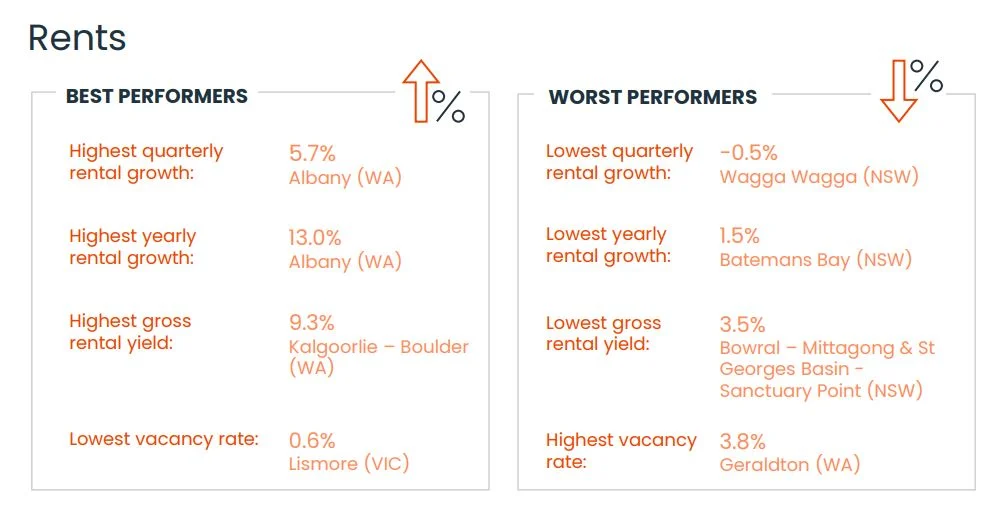

截至 4 月的一年中,澳洲偏遠地區的年租金成長率放緩至 5.5%,低於 9 月的近期高峰 6.7%,但仍幾乎是首府城市 2.9% 增幅的兩倍。

租賃趨勢放緩主要是由於負擔能力挑戰、家庭合併以及海外移民放緩。

即使成長放緩,我們仍然看到大多數區域市場的租金保持相當強勁的成長勢頭,這反映出供應緊張和需求模式轉變。

僅有一家 SUH,即沃加沃加 (Wagga Wagga),出現季度下滑,租金價值下降了 0.5%。

西澳大利亞的奧爾巴尼在本季的租金漲幅最大,達 5.7%,其次是伯尼-薩默塞特 (THS,4.4%) 和塔里 (NSVV,3.9%)。

截至 4 月的一年中,阿爾巴尼亞的年租金漲幅最高,上漲 13.0% 或每週 68 美元,同時傑拉爾頓和維克多港 – 古爾瓦的租金也出現兩位數增長。

資料來源澳洲PropertyUpdate所提供