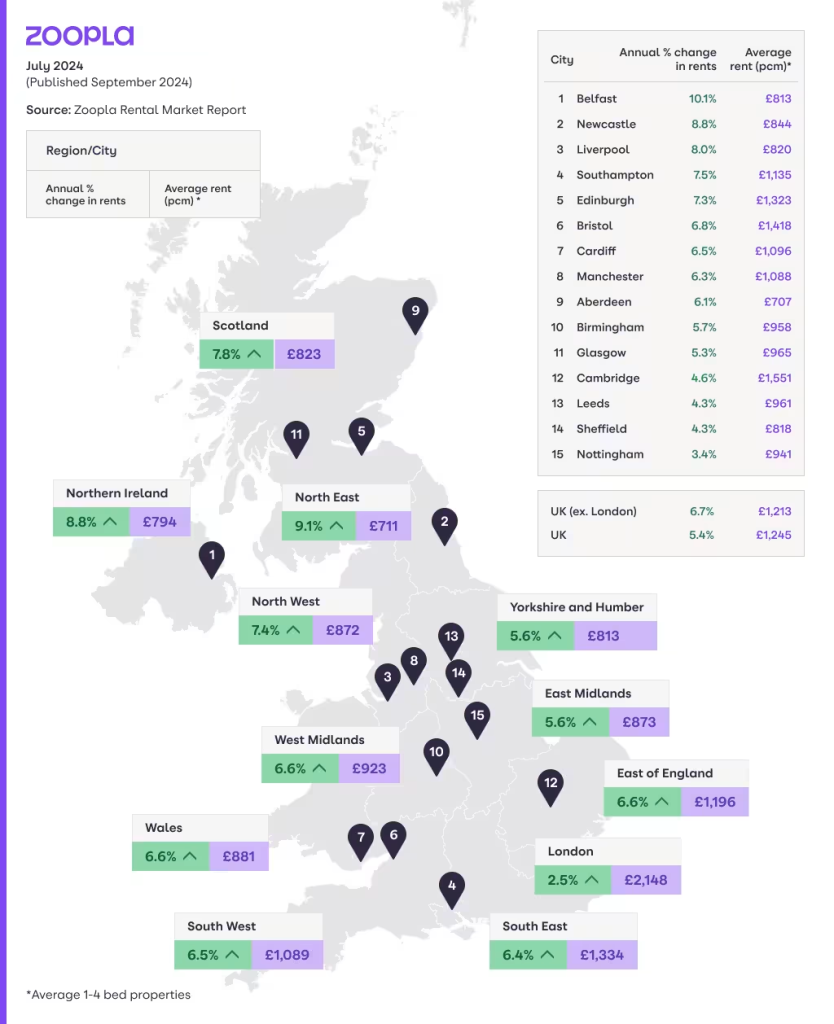

截至 2024 年 7 月,英國新出租的平均租金為 1,245 英鎊(2024 年 9 月發布)。

去年租金上漲了5.4%,是三年來最慢的漲幅。

重點

- 租金通膨率放緩至5.4%,為近三年來的最低水平

- 房產的高需求和低供應繼續使租金保持高位

- 可供出租的房屋數量正在增加,但與 2019 年相比,2024 年可供出租的房屋仍減少 25%

- 潛在的進一步稅收變化將導致更多房東出售房產

- 租賃需求的高基數正在降溫,但仍是疫情前水準的兩倍

- 倫敦和主要城市的租金放緩

- 但城鎮和農村地區的租金上漲最快:6個郵區目前租金上漲10%以上

- 租金上漲需要近3年時間才能波及整個市場

- 預計 2024 年租金將上漲 3-4%,供需失衡將持續到 2025 年,支撐租金持續成長

關鍵數據

| 2024 年 7 月 | 2024 年 4 月 | 2024 年 1 月 | |

| 平均租金(僅限新租) | 1,245 英鎊 | 1,226 英鎊 | 1,223 英鎊 |

| 年租金成長 | +5.4% | +6.6% | +7.8% |

英國租金通膨創3年來最低

英國租金緩慢上漲至三年來最低水平

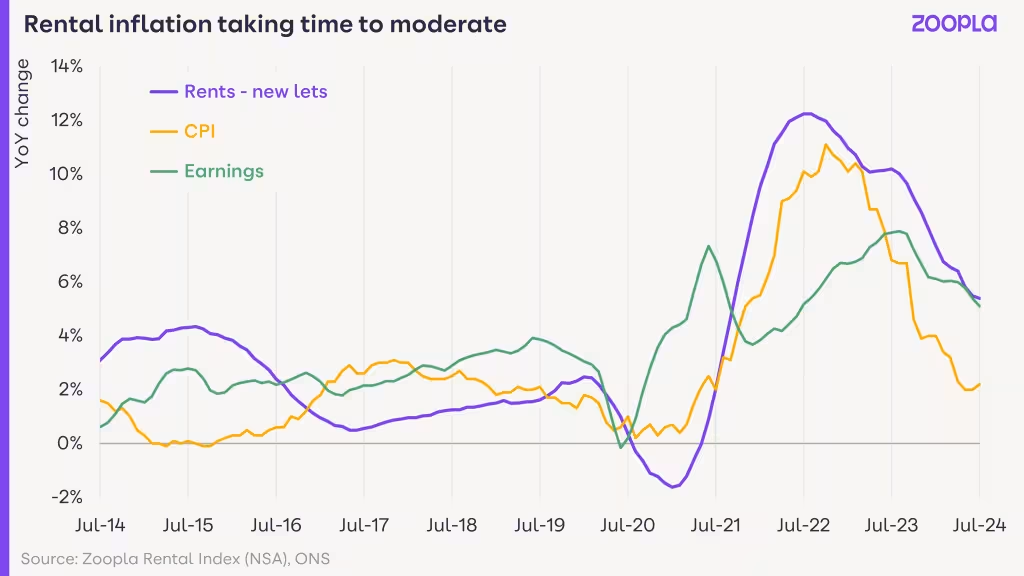

英國租金目前的上漲速度是 2023 年的一半。

租金上漲正在放緩,但租屋者的高需求,加上可用出租物業的缺乏,意味著租金通膨的下降速度不會像消費者價格和收入下降得那麼快。

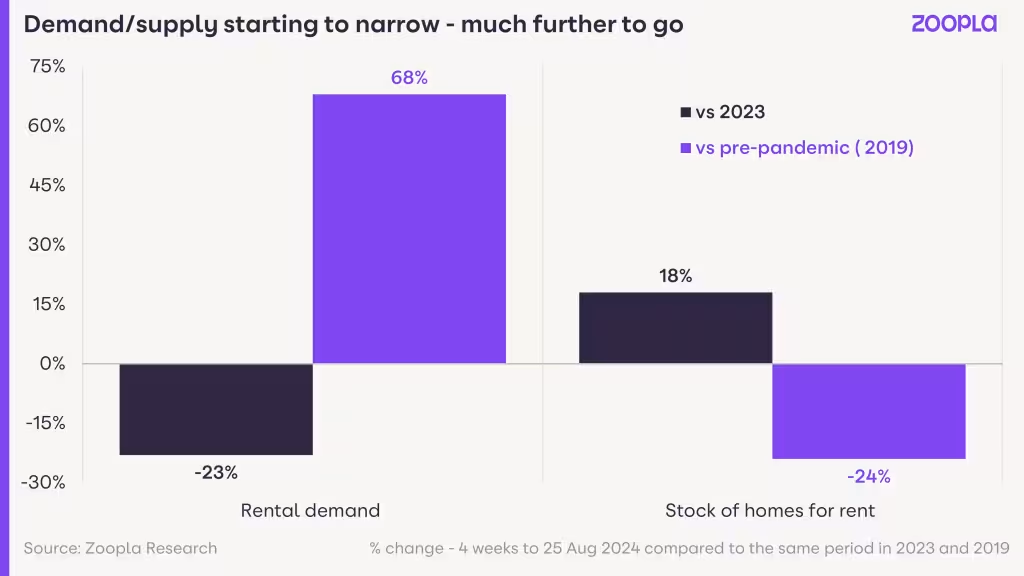

供需失衡開始縮小,但仍有很長的路要走。

更實惠的地點的租金繼續上漲。然而,在大城市,租屋者已經達到了他們支付能力的極限,通貨膨脹正在放緩。

但這反過來又推高了鄰近市場的租金。

過去三年來,供應短缺一直是租賃市場的持續特徵。

目前可供出租的房屋數量比去年同期增加了 18%,因為較低的抵押貸款利率使一些租戶能夠退出租賃市場來購買他們的第一套房產。

然而儘管如此,可用房屋仍比疫情爆發前減少了 24%,這限制了租屋者的選擇。

過去幾年來,出售房屋的房東源源不斷,7月待售的舊出租房屋數量增加至所有待售房屋的12.5%。

對預算中可能影響房東的稅收變化的猜測很可能會導致今年秋季房東銷售額的增加,但這在很大程度上取決於任何潛在稅收變化的時間。

任何導致出租房屋存量進一步減少的經濟或政策變化都只會在短期內維持租金成長。

在缺乏更多租金供應的情況下,日益增長的負擔能力限制將是減緩租金上漲的唯一因素,這一趨勢已經影響低收入租屋者,他們不得不做出妥協。

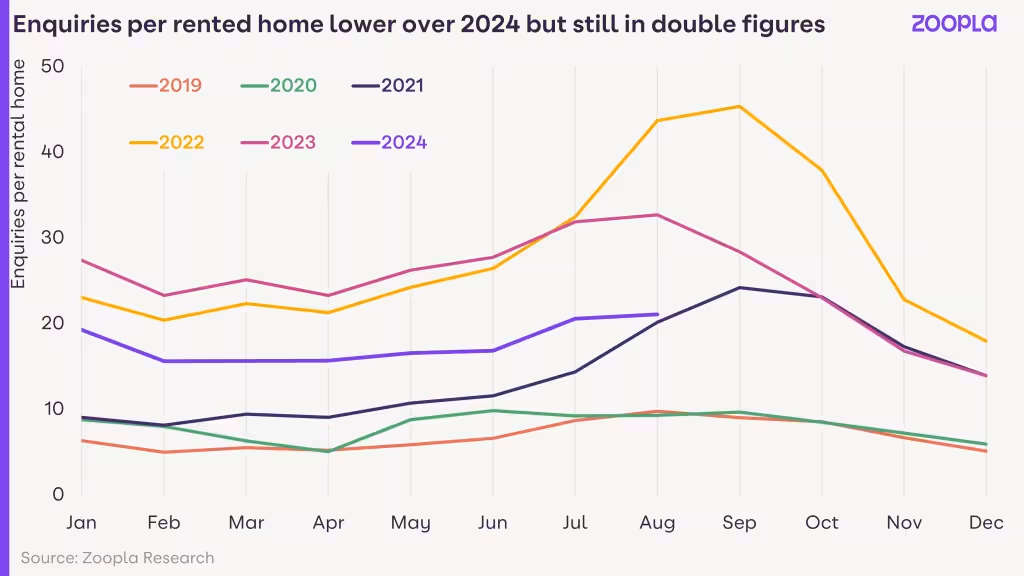

需求從很高的基數開始減弱

2024 年租賃需求有所降溫,但以疫情前的標準來看仍然很高。下圖顯示了過去五年中每個月每個出租房屋的查詢數量。

大流行後時期,租賃房屋的需求升至歷史新高,加上供應下降,推高了租金。

隨著經濟重新開放,租賃需求在 2021 年下半年開始迅速上升。 2022 年,隨著國際旅行的恢復以及英國就業市場也強勁之際針對工人和學生的簽證規則的變化,這種情況加速了。

兩年前,每一間房子都有40多人在追租。

2022 年下半年和 2023 年抵押貸款利率的飆升進一步加劇了租賃需求,這使得購買成本變得更加昂貴,使潛在買家留在私人租賃領域並加劇了需求。

租賃需求仍高於平均水平

隨著「一次性」流行病因素的消失以及較低的抵押貸款利率使一些租屋者能夠購買房屋,從而騰出房屋用於出租,2024 年的租賃需求將明顯下降。

針對學生和工人的簽證規定也已收緊,並可能減少淨移民水平,但變化規模尚不清楚。

出租房屋的競爭仍是疫情前水準的兩倍,我們預計,儘管勞動力市場疲軟,但到 2025 年需求仍將保持在較高水準。

買不起房將繼續支撐租屋需求,尤其是在英格蘭南部地區,有相當大比例的工人無力購買房屋。

經濟適用房供應缺乏有意義的成長意味著私人租賃部門將繼續看到低收入者的需求,從而進一步增加需求。

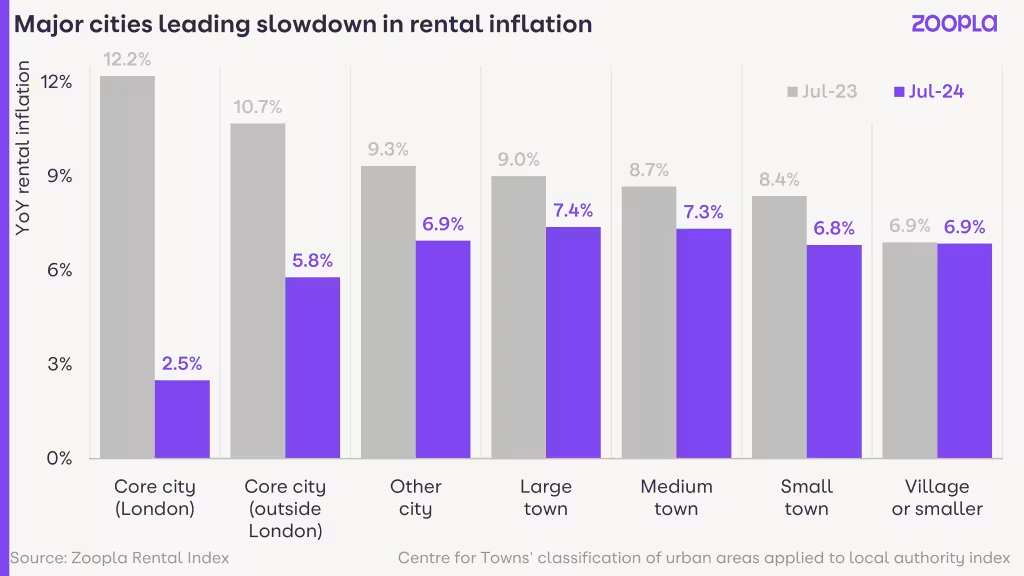

租金成長放緩的城市

倫敦和英國其他主要城市一直引領租金通膨放緩。

英國最大城市的平均租金漲幅位居前列,過去 3 年平均每年漲幅超過 10%。這種租金上漲速度是不可持續的,這意味著負擔能力現在開始影響租金成長。

按地區類型細分我們的租金指數顯示,倫敦的租金成長放緩幅度最大,該地區的租金僅上漲 2.5%,低於去年的 12% 以上。

英國其他最大城市(即所謂的「核心城市」)的租金成長也在迅速放緩,租金比去年上漲 5.8%,低於一年前的 10.7%。

城市是主要的租賃供應中心,加上倫敦,這 12 個核心城市佔所有私人出租房屋的 30%。其餘70%的出租房屋分佈在其他不同規模的城鎮。

非城市地區的租金通膨率持續高於平均水平,每年 6.8% – 7.4%。這反映出需求被推向更實惠的地區,這些地區通常毗鄰作為主要就業中心的大城市。

租金上漲最快、最慢的地方

六個郵政區的租金通膨仍維持在兩位數,這些郵政區均毗鄰大城市,其中以格拉斯哥西南部的基爾馬諾克(KA,13%)和蘇格蘭東部的柯科迪(KY,12 %)為首。

蘇格蘭的租金管制在推高租金方面發揮了一定作用。

在英格蘭,伍爾弗漢普頓(西維吉尼亞州,12%)、奧爾德姆(OL,11%)、達靈頓(DL,10%)和沃爾索爾(西維吉尼亞州,10% )的租金持續快速上漲,這些城市都毗鄰大城市。

西南倫敦、西倫敦和東倫敦的租金通膨率較去年同期低於2.5%。這主要是因為這些地區的租金已經是全國平均的兩倍以上,因此負擔能力是租金上漲的主要限制因素。

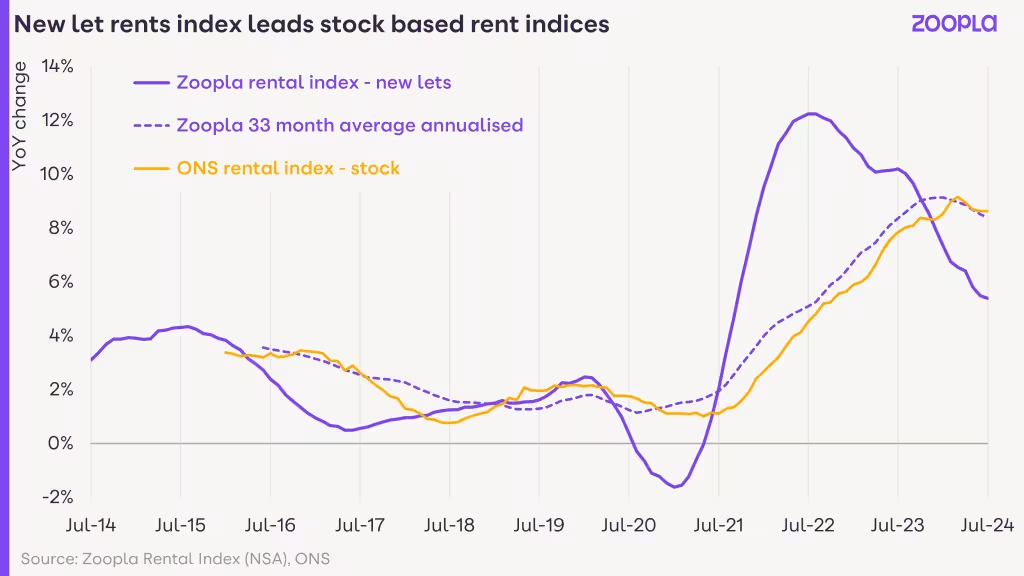

新讓租金通膨的領先指標

我們的租金指數追蹤新出租的租金,衡量房屋空置和租金重置為市場水平時的租金成長。這反映了租屋者尋找新房的經驗。現有租約的租金上漲速度將會放緩。

ONS 租金指數不是“新出租指數”,它追蹤整個私人租賃市場的租金通膨,即涵蓋現有租賃和新租賃的租金通膨。

下圖顯示了 ONS 指數如何落後於 Zoopla 的新 Lets 指數。隨著租約結束和/或房東在租約期間提高租金,設定在前沿的租金需要時間才能涵蓋市場的其他部分。

平均租賃期限根據不同的資料來源而有所不同,範圍在 30 到 40 個月以上。

計算我們新 Let 指數 33 個月內的平均每月增長率,然後以年化形式表示,得出的年增長率與 ONS 指數非常相似。

雖然新出租租金放緩是個好消息,但現有租約中的許多租戶才剛開始感受到過去三年租金上漲的影響。

2024年租金會繼續漲嗎?

我們預計,由於需求疲軟和負擔能力壓力限制了租金成長,到 2024 年底租金通膨率將放緩至 3-4%。

城市租金成長疲軟將導致經濟放緩,但這些城市之外存在著巨大的租賃市場,存在高於平均水平的成長空間。這解釋了租金持續放緩的原因。

稅收和政策變化將繼續導致一些房東退出市場,導致供應受到限制,從而導致 2025 年租金上漲壓力。

到 2025 年,買不起房將繼續支撐強勁的租屋需求,任何減少供應的政策變化只會推高租金,對低收入租屋者造成的打擊最大。

政府決策者應專注於增加出租房屋的存量,這一點至關重要。

資料來源由Zoopla 地產新聞所提供