重點總結

2026年預計將是房地產價格穩定成長但成長不均衡的另一年。

利率可能會再次上升,但強勁的人口增長、大量首次購房者湧入市場以及在持續供應短缺的情況下,擁有大量房產淨值的富裕換小房者,將繼續支撐房價。

但今年不會一帆風順;它可能分為兩個階段:上半年強勁,因為被壓抑的需求得以釋放;下半年則放緩,因為購買力限制開始顯現。

人口成長、租賃市場緊張以及長期住房供應不足是持續需求的關鍵驅動因素。同時,投資活動也在復甦。

然而,並非所有市場都相同——表現最佳的郊區和表現不佳的郊區之間的差距正在擴大,使得策略性地選擇房產比以往任何時候都更加重要。

長期基本面依然強勁——只要計劃得當,現在可能是理想的投資時機。

本文每月更新,因此您始終可以獲得最新的房產數據、預測和專家見解。

向下滾動即可查看詳細的首都城市預測、利率預期和專家評論,這些內容您在主流媒體上是找不到的。

2026年有望成為另一個穩定成長但成長不均衡的年份。在 2026 年的第一次會議上,儲備銀行將現金利率從 3.6% 上調至 3.85%,這與大多數經濟學家的預期完全一致。

此舉正式結束了自澳洲儲備銀行1993年開始實施通膨目標制以來最短、最溫和的降息週期。

由於消費者物價指數(CPI)仍高於澳洲儲備銀行(RBA)的預期,因此RBA很可能很快就會再次升息。

那麼,這對房地產投資者、購屋者和澳洲的房地產市場究竟意味著什麼?

注意:短期內,此次升息會抑制部分購屋需求。但在我看來,這也為那些具備貸款條件的人創造了一個真正的機會。

儘管新聞標題可能會告訴你並非如此,但我相信房地產市場將持續上漲到 2026 年,就像去年利率處於類似水平一樣。

這是因為真正影響房地產價格的因素不僅僅是利率,而是潛在的結構性因素。

但一如既往,市場仍將保持分散狀態,我認為 2026 年將分為兩個不同的時期,如下所述。

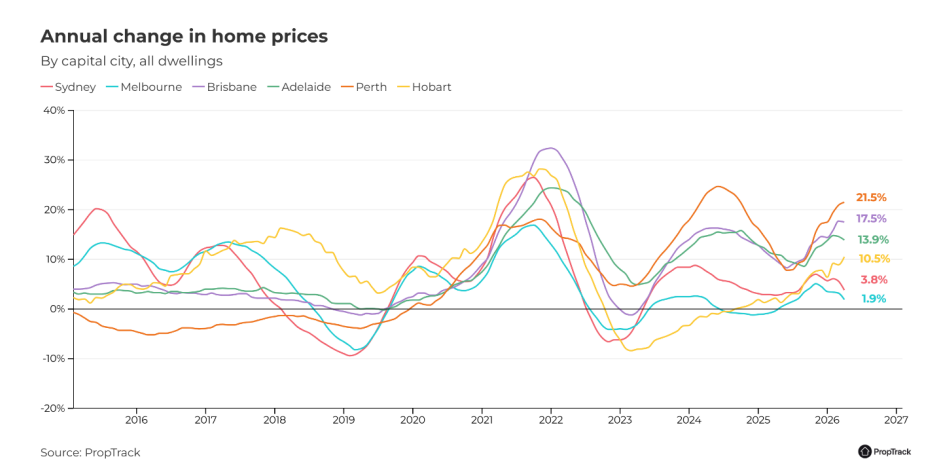

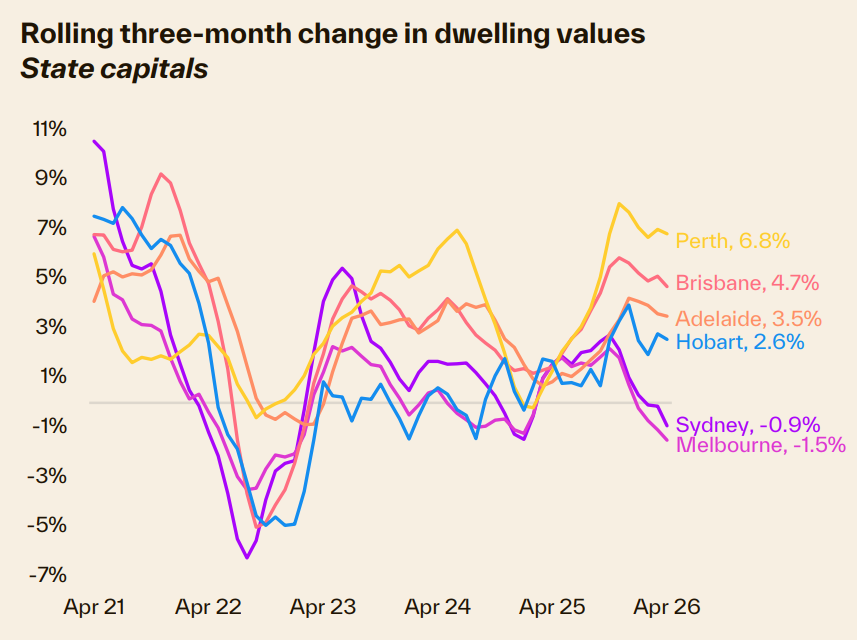

Cotality 的全國房價指數在 4 月上漲了 0.3%,這是自 2025 年 1 月以來最慢的成長速度。

雪梨和墨爾本的房價下跌拖累了整體結果,兩市房價當月下跌0.6%。同時,中型首府城市的房價在過去一個月也失去了上漲勢頭。

根據PropTrack報導, 4 月全國房價標誌著住房週期的轉折點, 全國房價在 4 月下跌了 0.1%,這是自 2026 年以來的首次月度下跌,全國房屋中位數降至 91 萬美元。

房價仍比一年前高出 8.5%,使房屋中位數上漲了約 92,200 美元。

我不認為這是經濟放緩的開始,而認為這是正常的季節性調整,因為去年推動房地產價格成長的潛在因素將延續到今年。

當然,每個州都處於房地產週期的不同階段,每個州府城市內部也有多個市場。

幾年前,為了躲避新冠疫情,區域房地產市場開始受到購屋者的歡迎;而最近,由於價格相對較低,區域房地產市場也吸引了投資者。但從長遠來看,

首府城市的房地產市場已經超過了區域市場,而且這種趨勢可能會持續下去。

整體而言,儘管利率高企、生活成本持續上漲、住房負擔能力壓力不斷加劇,以及消費者信心極度悲觀,但相對於需求而言,持續低迷的供應仍支撐著房價。

首都城市獨立屋和公寓價格之間的差距已大幅擴大。

自從新冠疫情爆發以來,首都城市獨立屋價格的漲幅幾乎是公寓價格的三倍……但大多數城市的差距正在縮小。

在經歷了疫情期間的低迷表現後,2025 年大部分時間裡,公寓價格錄得更強勁的增長,因為經濟能力的限制意味著今年將有更多澳洲人將後院換成陽台和庭院。

好消息是,這創造了一個機會窗口,因為現在可以以遠低於重置成本的價格購買成熟的適合家庭居住的公寓。

以下是我對2026年的總結:

通貨膨脹的緩解速度遠不及許多人預期。不斷上漲的房租、保險費和能源成本仍持續影響經濟體系。

由於勞動市場依然堅挺,澳洲儲備銀行根本沒有它想要的喘息空間。

這就是為什麼它在2月的會議上再次提高利率的原因。

有趣的是,人們的期望轉變得如此之快。

就在幾個月前,人們還在熱議要進一步降息。而現在,現實情況是利率可能在更長時間內保持高位,這無疑會對房地產市場產生影響。

但要先明確的是……我說的不是劇烈的調整。

供應嚴重受限仍然是支撐房價的主要因素。然而,更高的借貸成本確實會減緩市場活動並改變購屋者的行為。

而大多數評論員都忽略了這一點…

回顧去年年中,當時的利率也處於這個水準附近。房地產市場表現非常出色。

因為基本面還是比市場情緒重要。

我們人口成長強勁,就業率高,但新建房屋長期短缺。

再加上首次購屋者計畫允許成千上萬的購屋者只需支付 5% 的首付即可進入市場,你就能明白為什麼需求沒有崩潰了。

現在,我們來談談數字。

平均而言,新的抵押貸款金額接近70萬美元。如果利率上漲完全轉嫁到借款人身上,那麼典型的30年期貸款每月還款金額將增加約110美元。

同時,借貸能力也會受到影響。中等收入家庭的最大借貸能力將減少約18,000美元。

這會產生連鎖反應。

這使得更多購屋者遠離中檔住宅,轉向價格較低的房產——公寓、聯排別墅、別墅單元以及遠離市中心的房屋。

同時,建築成本高、勞動力短缺以及開發商的可行性問題仍然阻礙新增供應。而利率也無法解決這個問題。

由於房源數量遠低於長期平均水平,且供需壓力仍然存在,因此單次升息不太可能從根本上改變整體市場平衡。

它帶來的結果是不確定性。而不確定性會暫時阻礙一些買家的購買意願。

所以我認為,對於那些做好準備的人來說,這段時期是一個真正的機會。

如果你的資金準備就緒,競爭對手越少,談判就越有利,選擇就越多,長期結果就越好。

提示:正如華倫巴菲特的名言所說:別人貪婪時要恐懼,別人恐懼時要貪婪。

2026年有望成為另一個穩定成長但成長不均衡的年份。儘管面臨生活成本壓力,但我們的房地產市場仍然受到強大的結構性因素的支持:

- 人口成長持續處於歷史高位,大多數新移民定居在雪梨、墨爾本和布里斯班。

- 然而,新建住房供應仍然嚴重受限。建築成本居高不下,勞動力短缺持續存在,建商壓力重重,房屋審批數量也徘徊在近十年來的最低水準附近。

- 利率穩定將有助於購屋者更有信心地進行規劃。許多人將在2026年初重返市場,尤其是那些想要改善住房條件的購房者、擁有大量資產的換小房者、租房投資者以及那些獲得父母資助的購房者。

- 由於租金持續上漲,投資者興趣在今年上半年也可能繼續增強。

- 政府的激勵措施將進一步推動市場成長。由於首次購屋者現在只需支付5%的首付即可購屋並獲得政府擔保,預計到2026年將有數萬名新購屋者進入市場。新的「購屋援助計畫」將允許符合資格的澳洲人購買房屋,聯邦政府將為現有房屋提供高達 30% 的補貼,為新建房屋提供高達 40% 的補貼。

- 歷史經驗表明,這些方案能夠提振需求和房價,尤其是在中低價位市場。這將對今年上半年的二手房和適合家庭居住的低層公寓構成上漲壓力。

- 但到 2026 年下半年,價格承受能力最終將達到極限。

- 儘管 2026 年上半年全國房價可能呈現穩健成長,但下半年房價走勢將受到購屋者藉貸能力不會實質改善這一現實的影響。

- 利率居高不下而非下降,家庭預算將繼續捉襟見肘。薪資成長跟不上房價上漲,許多購屋者已經達到貸款上限。

- 高房價將開始減緩房價相對較低的郊區的房地產市場活動,這些地區對借貸限制最為敏感。

- 這將使下半年的市場基調趨於平緩,成長幅度將因地理和房產品質的不同而出現顯著差異。

提示:最理想的郊區——內環和中環地區,高檔化、配套設施完善、收入較高的地區——預計在全年表現優異。

這些郊區受益於房源稀缺、當地工資成長強勁以及生活方式吸引力,它們正處於您報告中重點提到的「20分鐘社區」趨勢的核心。

相較之下,遠郊市場將最直接感受到房價可負擔性的影響。由於供應充足、薪資成長乏力以及生活配套設施有限,隨著時間的推移,這些地區的市場表現可能會遜於其他地區。

位置優越的房屋仍將是最強勁的房源,但對於預算有限但仍希望享受優質學校、基礎設施和便利設施的購房者來說,位於生活郊區的“適合家庭居住”的成熟公寓仍然很有吸引力。

儘管下半年短期內房價可能有所降溫,但由於長期驅動因素依然存在,房地產價格仍將繼續上漲:

- 人口和家庭持續形成

- 國家財富不斷增長,儘管分配不均。

- 理想郊區持續供應不足

- 關注稀缺性、土地價值、城市改造區域和增值潛力的投資者將繼續獲得優異表現。正如您的報告所強調的,在當前環境下,成功的關鍵不在於把握市場週期,而在於選擇合適的地段和合適的房產並長期持有。

現在讓我們更詳細地看一下…

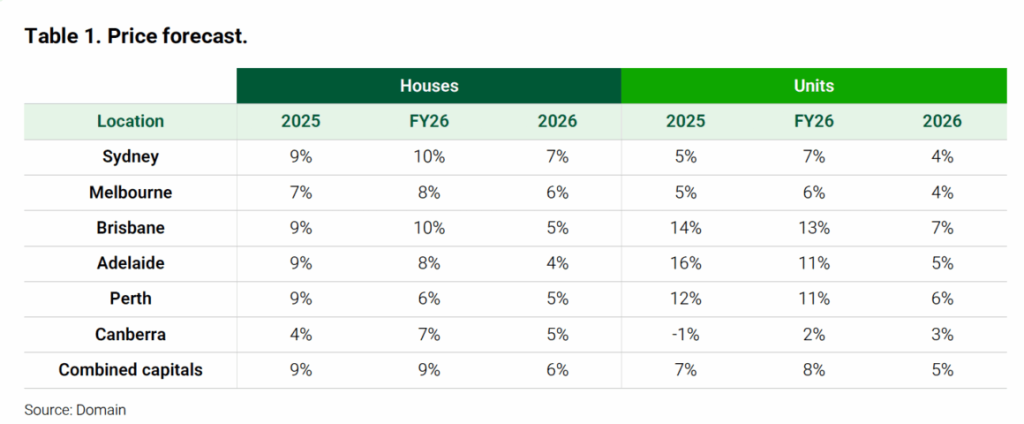

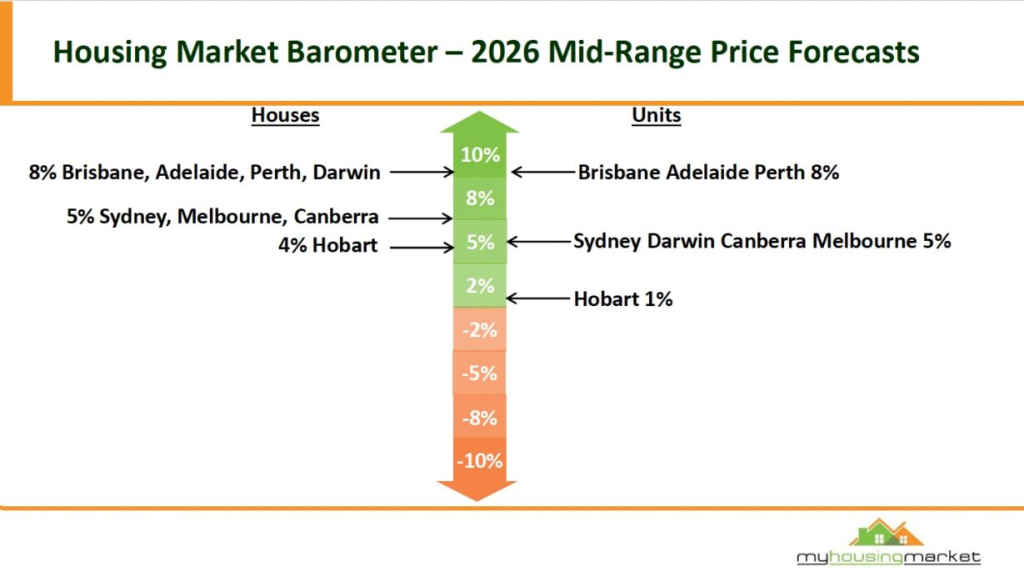

以下是2026年房地產價格的預測

根據Domain.com.au報道,預計到2026年底,所有首府城市的房屋單元價格都將創下歷史新高,但這一年將分為兩個明顯的階段。

第一階段:勢頭累積(2026年1月至6月)

驅動因素:

- 大規模首次購屋者刺激計劃

- 低利率的影響開始全面顯現。

- 家庭收入不斷增長

- 住房供應持續緊張

- 掛牌量下降

這一階段價格上漲幅度更大,買家之間的競爭也更加激烈,尤其是在價格適中的價位區間。

第二階段:可負擔上限達到(2026年7月至12月)

到2026年中期,住房負擔能力將再次成為限制因素。阿德萊德、布里斯班和珀斯的情況尤其如此,這些城市多年來房價的快速上漲已使借貸能力達到極限。

即使成長速度放緩,整體仍維持正成長,只是成長速度較為放緩。

這種雙速動態對於在市場和資產類別之間進行選擇的投資者來說至關重要。

預計雪梨的房價漲幅將最為強勁,這與其在利率變動時引領市場發展的趨勢相符。

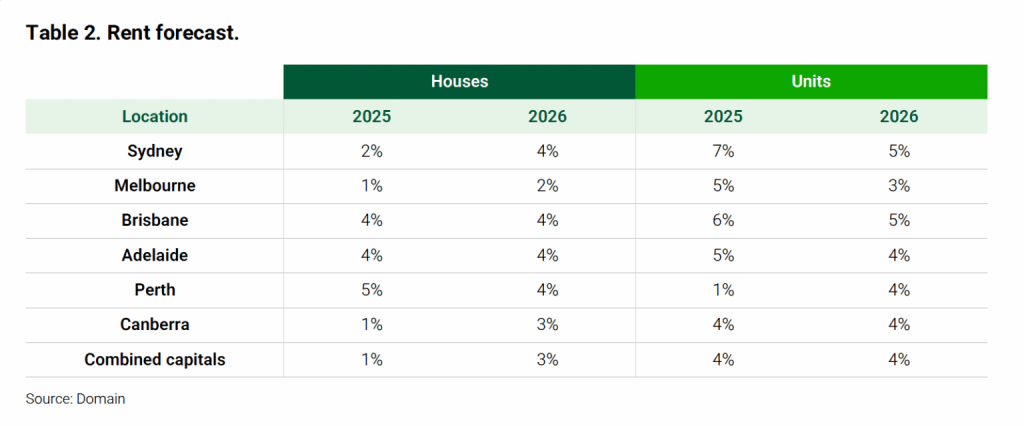

Domain 預計,在雪梨、墨爾本和坎培拉的推動下,各首府城市的房屋租金成長將在 2026 年加速——這反映出家庭收入的成長和租賃供應仍然緊張。

在大多數首府城市,公寓租金的成長速度預計將略快於房屋租金的成長速度,這反映出持續的住房負擔能力壓力以及對面積較小、價格更實惠的住房的更強需求。

以下是安德魯威爾森博士對2026年房屋市場的預測。

未來幾年公寓租金預計將大幅上漲。

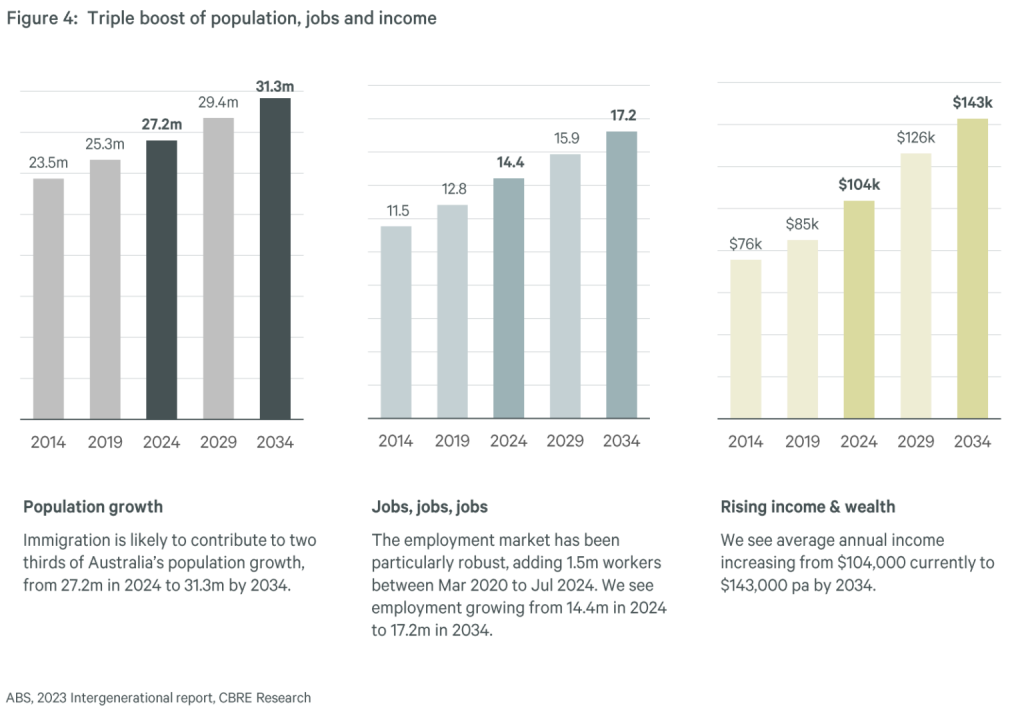

根據國際房地產顧問公司世邦魏理仕 (CBRE)最近的一份報告,2025 年至 2030 年間,澳洲各首府城市的公寓租金中位數可能會增加 24% 。

預計到 2030 年,92% 的兩房公寓租金將超過每週 700 美元(33% 的租金將超過每週 1000 美元)。

世邦魏理仕預計,到 2030 年,首都城市的空置率將從 2025 年的 1.8% 進一步下降至 1.1%。

未來 10 年,住房需求預計將受益於三重推動:人口成長(+410 萬)、就業成長(+280 萬)和收入成長(+3.9 萬美元)。

世邦魏理仕估計,該系統將增加約 9,600 億美元的收入,用於支持抵押貸款、租金和其他生活開支。

你總能超越平均。

雖然房地產價格在 2026 年可能會繼續上漲,但好消息是,只要在合適的地點投資合適的房產,你總能戰勝它。

我的意思是,不是指尋找下一個熱門地點。

我的意思是購買優質房產,選址在那些長期來看會表現優異的地段,例如正在經歷城市改造的郊區。

你看……房地產行業提供了無數機會,讓你利用自己的時間、技能和知識來提高業績——所以你不必滿足於平庸。

而且,除了地理位置之外,還有更多因素需要考慮。翻新或重建也能提升房產價值。

利率未來走勢如何?

NAB、Westpac 和現在的 CBA 都預測,在接下來的幾次會議中,澳洲儲備銀行 (RBA) 將連續升息,而 RBA 4 月沒有安排會議。

西太平洋銀行今天上調了今年的現金利率預期,預測澳洲儲備銀行將在 2026 年再增加三次。

西太平洋銀行表示,儘管燃油消費稅暫時減半,但燃油供應長期中斷、經濟衰退迅速蔓延至商品和服務領域以及澳洲儲備銀行的限制性政策立場,將使現金利率在8月升至4.85%。

該銀行預計澳洲儲備銀行將從 2028 年開始逐步降低現金利率,暫定降息四次。

| 四大銀行目前現金利率預測 | ||

| 銀行 | 預報 | 現金利率 – 2026年底 |

| 集體談判協議 | 5 月份 1 x 0.25 | 4.35% |

| 西太平洋銀行 | 五月、六月和八月各 3 次,每次 0.25 | 4.85% |

| 澳洲國家廣播電台 | 5 月份 1 x 0.25 | 4.35% |

| 澳新銀行 | 5 月份 1 x 0.25 | |

利率上漲會對購屋預算產生多大影響?

現金利率上調會限制個人從銀行獲得新抵押貸款的最高額度,Canstar 的研究表明,一次利率上調可能會使普通收入者的借貸能力下降約 12,000 美元。兩次利率上調可能導致借貸能力下降 24,000 美元。

| 利率上升導致借貸能力預計下降 | ||

| 借款人 | 二月徒步 | 二月和五月健行(合併) |

| 個人(平均薪資) | -12,000美元 | -24,000美元 |

| 夫婦(2倍平均薪資) | -24,000美元 | -48,000美元 |

| 資料來源:Canstar。假設自住業主目前以5.49%的利率(2月中旬為5.74%,5月份為5.99%)申請30年期貸款。假設支出極低、無債務、無受扶養人,平均薪資數據來自澳洲統計局(ABS)。詳見文末註。 | ||

Canstar.com.au的數據洞察總監 Sally Tindall 表示:

“此次現金利率上調可能只會起到減速作用,而不會對房價造成全面抑制,某些地區的房價甚至幾乎不會受到影響。”

在高利率和生活成本危機的大背景下,房價為何還能繼續上漲?

顯然,住房負擔能力下降,但住房市場受到多種因素的支撐:

- 富裕買家攜高額首付進入市場。

- 那些擁有大量房屋淨值的購屋者正在以零負債的方式購買新房屋——事實上,去年有三分之一的房產交易完全沒有抵押貸款。

- 父母的資助和遺產可以幫助許多購屋者支付首付。

- 兩大政黨近期推出的首次購屋者獎勵措施,將在供應短缺的情況下增加需求,進一步推高房價,尤其是在低端市場。

- 有些買家在價格較低的市場購買房產,而有些買家則購買公寓而不是獨棟住宅。

- 租屋投資者會繼續購買投資性房產,同時在他們心儀的居住地租房居住。

最新的房地產市場統計數據

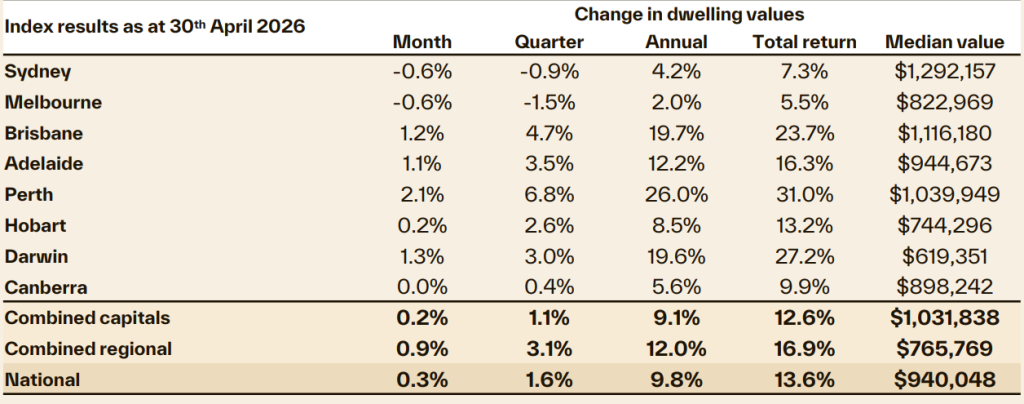

以下是CoreLogic提供的澳洲各地房地產價格變動的最新統計數據:

資料來源:Cotality HVI 2026年5月1日

我們也會關注“要價”,因為這是房地產市場的良好領先指標,它反映了賣家的情緒以及他們對房屋未來價值的預期。

雪梨房產要價

| 物業類型 | 價格(美元) | 每週變化 | 月度變化百分比 | 年百分比變化 |

|---|---|---|---|---|

| 所有房屋 | 2,136.745 | -1.745 | -1.2% | 4.2% |

| 所有單位 | 929.713 | -0.713 | 0.6% | 8.9% |

| 合併 | 1,643.279 | -1.471 | -0.8% | 5.0% |

資料來源: SQM Research,2026年5月

墨爾本房產要價

| 物業類型 | 價格(美元) | 每週變化 | 月度變化百分比 | 年百分比變化 |

|---|---|---|---|---|

| 所有房屋 | 1,341.717 | -2.760 | -0.3% | 4.9% |

| 所有單位 | 682.611 | -0.511 | -0.2% | 8.5% |

| 合併 | 1,133.020 | -2.013 | -0.3% | 5.5% |

資料來源: SQM Research,2026年5月

布里斯本房產要價

| 物業類型 | 價格(美元) | 每週變化 | 月度變化百分比 | 年百分比變化 |

|---|---|---|---|---|

| 所有房屋 | 1,427.068 | 0.493 | -1.7% | 16.0% |

| 所有單位 | 892.530 | -1.840 | -0.6% | 24.9% |

| 合併 | 1,291.812 | -0.200 | -1.5% | 17.3% |

資料來源: SQM Research,2026年5月

珀斯房產要價

| 物業類型 | 價格(美元) | 每週變化 | 月度變化百分比 | 年百分比變化 |

|---|---|---|---|---|

| 所有房屋 | 1,320.323 | -1.024 | 0.0% | 17.1% |

| 所有單位 | 801.070 | -0.293 | -1.3% | 24.1% |

| 合併 | 1,183.821 | -0.875 | -0.2% | 18.3% |

資料來源: SQM Research,2026年5月

阿德萊德房產要價

| 物業類型 | 價格(美元) | 每週變化 | 月度變化百分比 | 年百分比變化 |

|---|---|---|---|---|

| 所有房屋 | 1,150.807 | 0.293 | 0.7% | 13.5% |

| 所有單位 | 604.552 | 4.948 | -0.5% | 12.1% |

| 合併 | 1,053.944 | 1.316 | 0.6% | 13.3% |

資料來源: SQM Research,2026年5月

坎培拉房產要價

| 物業類型 | 價格(美元) | 每週變化 | 月度變化百分比 | 年百分比變化 |

|---|---|---|---|---|

| 所有房屋 | 1,236.895 | -4.227 | -2.5% | 7.5% |

| 所有單位 | 604.552 | 4.948 | -0.5% | 1.2% |

| 合併 | 996.686 | -1.105 | -2.1% | 5.5% |

資料來源: SQM Research,2026年5月

達爾文房產要價

| 物業類型 | 價格(美元) | 每週變化 | 月度變化百分比 | 年百分比變化 |

|---|---|---|---|---|

| 所有房屋 | 836.797 | 10.203 | -0.5% | 9.4% |

| 所有單位 | 488.155 | -1.655 | 0.7% | 20.5% |

| 合併 | 699.639 | 5.528 | -0.2% | 12.2% |

資料來源: SQM Research,2026年5月

霍巴特房產要價

| 物業類型 | 價格(美元) | 每週變化 | 月度變化百分比 | 年百分比變化 |

|---|---|---|---|---|

| 所有房屋 | 915.980 | -2.026 | 1.0% | 8.4% |

| 所有單位 | 536.601 | 1.299 | 4.0% | 6.3% |

| 合併 | 857.884 | -1.547 | 1.2% | 8.2% |

資料來源: SQM Research,2026年5月

全國房產要價

| 物業類型 | 價格(美元) | 每週變化 | 月度變化百分比 | 年百分比變化 |

|---|---|---|---|---|

| 所有房屋 | 1,087.697 | -0.166 | -1.2% | 10.8% |

| 所有單位 | 656.951 | 1.011 | 0.1% | 12.8% |

| 合併 | 993.925 | 0.038 | -1.0% | 11.0% |

資料來源: SQM Research,2026年5月

首都城市房產要價

| 物業類型 | 價格(美元) | 每週變化 | 月度變化百分比 | 年百分比變化 |

|---|---|---|---|---|

| 所有房屋 | 1,577.186 | 3.613 | -1.1% | 7.1% |

| 所有單位 | 816.738 | -0.069 | -0.5% | 11.1% |

| 合併 | 1,349.160 | 2.389 | -1.0% | 7.7% |

資料來源: SQM Research,2026年4月

澳洲房地產價格的基本驅動因素

房地產價格受多種因素影響,隨著房地產週期的更迭,所有這些因素共同作用,影響著房地產價值的漲跌。

如果你從宏觀的角度,而不是微觀的角度,展望未來一二十年住房市場的發展趨勢,那麼驅動我們住房市場的兩大因素將是人口結構(我們有多少人,我們想住多少,以及我們想住在哪裡)和國家的財富。

但首先,讓我們更深入地探討一下將在中期內影響我們房地產市場的關鍵潛在因素。

1. 利率/負擔能力

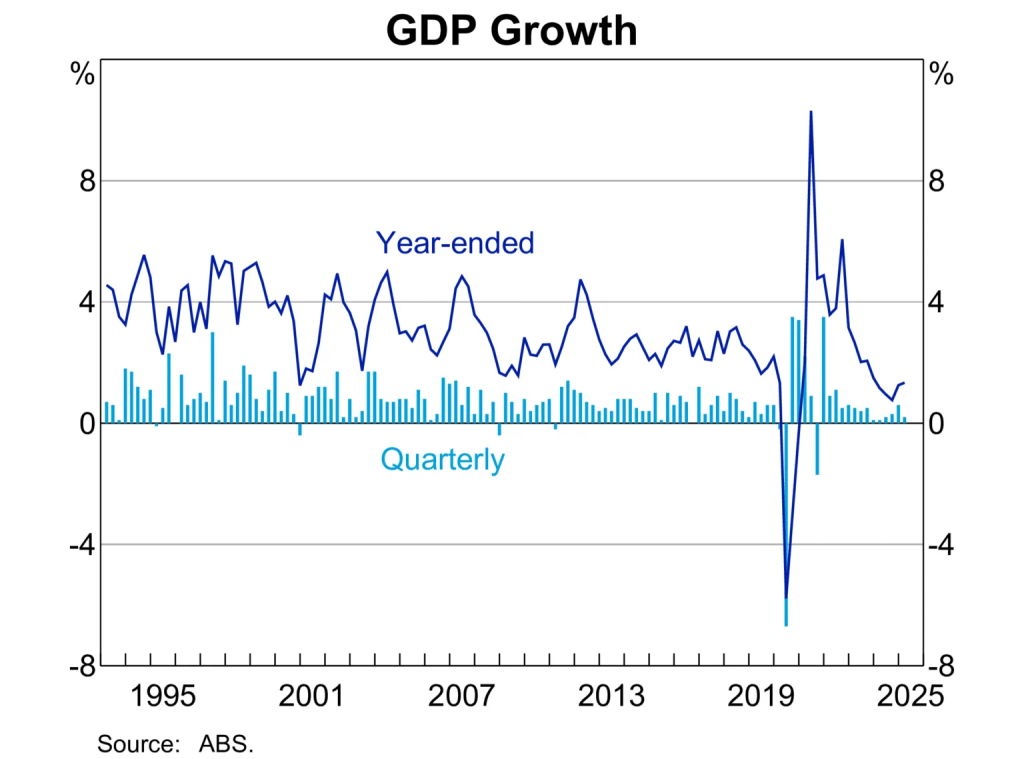

雖然許多人認為利率是影響房地產價值的關鍵因素,因此在 2022-23 年利率上升期間出現了許多悲觀的房地產預測,但我們的住房市場表現出了相當大的韌性,儘管澳大利亞儲備銀行進行了 13 次加息,但房價仍然持續上漲。

當然,利率下降以及隨之而來的購屋能力提高是推動房地產價格上漲的強勁動力,但反過來卻並非如此。

房價受多種因素影響,不僅僅是利率,但利率正在下降。

2. 供需關係

房屋供應在短期內對房價有顯著影響:供應不足會推高房價,而供應過剩則會產生相反的效果。

儘管人口增長強勁,但我們新建的住房數量遠遠不夠,這給住房供應帶來了壓力,反映在低出租房空置率和高房價上。

同時,新上市房源的強勁吸收抑制了市場上的房源總量,加劇了買家之間的競爭。

這些因素造成了房屋嚴重短缺,其影響超過了利率對房價的負面影響。

而且這種情況似乎沒有結束的跡象,因為建築審批(這是未來供應量的良好指標)一直處於非常低的水平。

即使新的公寓大樓專案獲得了批准,也不代表它一定會建成。

目前,新建的綜合體項目非常少,因為以今天的市場價格,建造這些項目在經濟上不可行。

當然,這意味著未來的新開發項目必須以遠高於當前市場價值的價格出售,而這反過來又會推高現有公寓的價值。

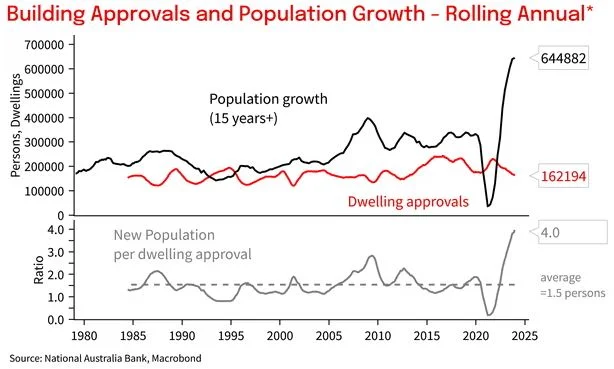

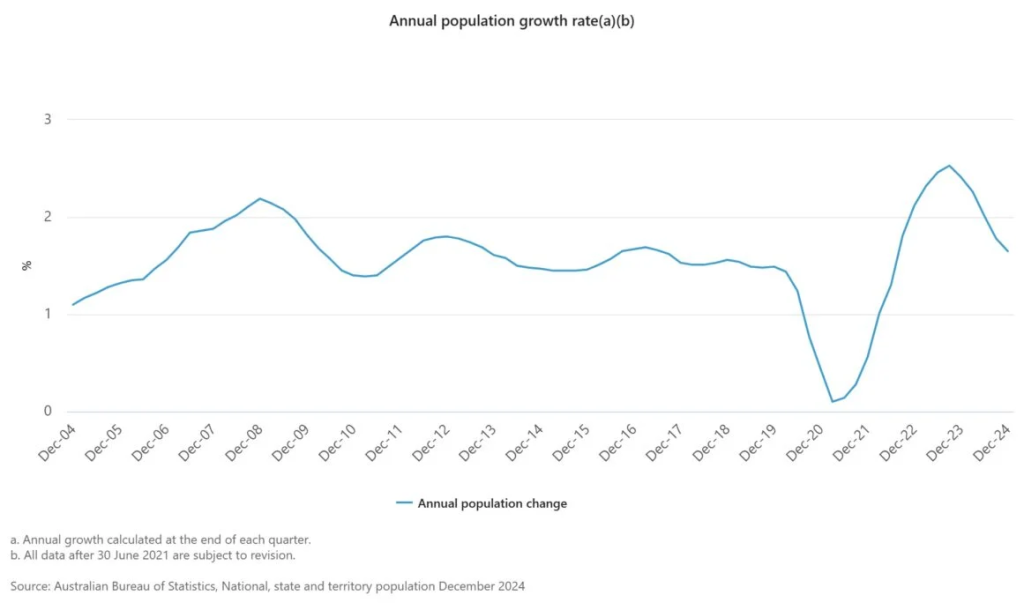

去年,受創紀錄的移民數量推動,人口成長激增至創紀錄的 66 萬,這意味著光是去年就需要額外建造約 25 萬套新住宅。

但實際情況是,房屋竣工量一直徘徊在 17 萬套左右,因為房屋建築業難以應對不斷上漲的成本、材料和勞動力短缺,而且新建房屋的審批數量也在下降。

事實上,根據「保守」估計,我們目前累積住房缺口約為 20 萬套,而且在未來十年內,住房短缺問題不太可能得到解決,我們或許還會繼續面臨房價和租金上漲的壓力。

3. 消費者信心

消費者信心是影響房地產價格走向的關鍵因素。

除非我們對自己的經濟前景和財務穩定性充滿信心,否則我們不會做出像搬家或購買投資房產這樣的大財務決定。

由於我們面臨的各種經濟和社會政治問題,消費者信心一直處於歷史低位,但最近有所回升。

我認為,到 2025 年,隨著通膨得到控制以及利率最終下降,消費者信心將繼續上升。

同時,經濟好轉和房地產價值上漲帶來的「財富效應」將進一步提振消費者信心,並將購屋者和賣屋者帶回市場。

4. 經濟環境

影響房地產市場價值的另一個關鍵因素是整體經濟狀況。

這通常透過國內生產毛額(GDP)、就業數據、製造業活動、商品價格等經濟指標來衡量。

儘管澳洲儲備銀行一直試圖放慢經濟成長以控制通膨,但目前,所有想工作的人都能找到工作,即使經濟在未來略有下滑,這也將支撐我們的房地產市場。

5. 人口成長

截至 2024 年 6 月 30 日的一年中,海外移民為澳洲人口淨增加了 446,000 人。

與前一年創紀錄的 536,000 人相比,隨著我們逐步擺脫新冠疫情,開放大門,人數有所下降。

雖然人口成長一直是支撐我們房地產市場的關鍵驅動力,但過去幾年的人口湧入已經打破了我們的供需平衡,這是房價上漲和租賃房產短缺的關鍵因素。

6. 信貸可用性

當信貸(從銀行借款的能力)容易獲得,利率較低,貸款標準不那麼嚴格時,往往會刺激房地產市場,因為更多的人發現自己能夠借錢買房,從而導致住房需求增加。

另一方面,當信貸因利率上升或貸款標準收緊而收緊時(就像 2016-2017 年 APRA 要求銀行收緊資金一樣),結果可能是房地產市場降溫。

此類措施通常是對過熱市場的一種審慎的政策應對措施,旨在降低「房地產泡沫」及其後續崩盤的風險。

7. 投資者情緒

這種情緒,本質上是投資者對房地產市場的集體態度和看法,會對房地產的需求和價值產生重大影響。

投資者通常佔所有房地產交易的三分之一左右,因此投資者情緒積極可以推高房地產價格,尤其是在熱門地區。

相反,投資者情緒低落(例如 2022 年市場低迷期間的情況)會導致房地產價值下降。

如果投資者認為房地產價格將停滯不前或下跌,他們可能就不太願意投資,或選擇出售房地產,從而增加市場上的供應量。

8. 政府激勵措施

政府激勵措施會對房地產行業產生直接和間接的影響。

政府激勵措施影響房地產價值最直接的方式之一,是透過旨在刺激需求的政策。

例如,首次購屋者補助金 (FHOG) 或首次購屋者印花稅減免等措施直接提高了購買力,從而增加了對房產的需求。

另一方面,政府為促進特定類型的房地產開發(如高密度住宅或城市更新項目)而提供的開發激勵措施也發揮了作用。

這些激勵措施可以透過改善基礎設施、交通便利性和社區設施來提高目標地區的房產價值,使這些地區成為更理想的居住地。

稅收政策和法規也發揮著至關重要的作用。

負扣稅可以增加對投資性房產的需求,進而推高房價。

每當有人談到取消負扣稅或修改包括土地稅在內的稅收政策時,投資者就會避開我們的房地產市場。

未來值得關注的8個經濟與房地產趨勢

1. 市場上行階段將持續到2026年。

2026 年房地產價格仍將持續成長,儘管成長速度會放緩,而且由於購屋能力將影響許多購屋者,我們的房屋市場將呈現分散化趨勢。

如上所述,2026 年可能會分為兩個部分,上半年成長動能更強勁。

2. 利率將在一段時間內保持穩定。

利率前景依然不明朗,但未來幾個月內不太可能發生變化。

3. 我們的房地產市場將會更加分散。

當然,雪梨房地產市場或墨爾本房地產市場從來都不是「一個」統一的。

市場中還有細分市場——有位於遠郊、中環郊區、內郊和中央商務區的房屋、公寓、聯排別墅和獨棟別墅,它們的市場表現各不相同。

但隨著一些人群在薪資成長緩慢的情況下,比其他人群更難應對生活成本、租金和抵押貸款成本的上漲,未來我們的市場將更加分散。

這將要么阻止他們進入房地產市場,要么嚴重限制他們的借貸能力,從而對房地產市場的低端市場產生負面影響。

同時,許多首次購屋者如果貸款額度用盡,在利率上升或固定利率貸款轉為浮動利率時,將難以繼續償還房貸。

換句話說,房地產市場低端部分的資本成長動力將十分有限。

這就是為什麼我只會投資於當地居民收入成長速度高於全國平均水平的地區——例如正在經歷中產階級化的郊區——因為當地居民的可支配收入更高,他們有能力並且可能願意支付更高的價格來居住在這些地方。

這些地方大多是我們首都城市的內環和中環郊區,隨著這些富裕人群的遷入,這些地區正在經歷中產階級化。

同時,我看到我們首府城市中位置優越的房產表現優於區域性房地產市場。

4. 遷移

2026年澳洲的海外淨移民數量將保持強勁,但是,聯邦政府將降低來澳臨時移民的數量,並計劃減少來澳國際學生的招生人數。

然而,移民的湧入將繼續推動租金上漲,因為移民傾向於租房。

移民在澳洲生活五年後,只有 38% 的人擁有自己的住房;而移民在澳洲生活十年後,有 71% 的人擁有自己的住房。

5. 租金將持續上漲

我們的租屋危機看不到盡頭,租金價格將持續飆升至 2026 年。

事實上,在空置率極低的情況下,租賃需求增加,未來幾年租金將持續上漲。

6. 策略投資者將繼續進入房地產市場

他們將與受益於多項政府支持的激勵計劃的首次購房者競爭。

隨著租金持續上漲,首次購屋者的比例持續下降,具有務實長期眼光的策略投資者將重返市場。

7. 鄰裡關係將比以往任何時候都更重要

在後疫情時代,人們願意為能夠在離家20分鐘車程、騎自行車或步行範圍內工作、生活和娛樂而支付更高的價格。

澳洲許多首府城市的內城區和部分中城區已經符合 20 分鐘鄰裡測試標準,但很少有外城區符合,因為外城區的發展密度較低,社區多樣性較低,公共交通也不便利。

對於房地產投資者來說,「鄰裡關係」也很重要,原因如下。

簡而言之,這一切都與資本成長有關,我們都知道資本成長對於投資成功至關重要,或者只是為了增加房屋價值,從而累積更多財富。

這一點至關重要,因為我們知道,房產表現的 80% 取決於其位置和周邊環境——事實上,在過去的十年裡,某些地段的表現甚至比其他地段高出 50% 到 100%。

而且,由於當前的環境,人們很可能會更加重視鄰裡、內環和中環郊區,因為那裡有更多富裕的居民和租戶。

這些生活便利、設施齊全的「宜居」社區,其資本增值表現將優於其他地區。

這些社區的獨特之處在於人口結構——這些地方通常正在經歷高檔化,或者成為有抱負的富裕人士想要居住的生活方式目的地。

因此,步行或開車 20 分鐘內即可到達各種便利設施的生活方式型和目的地型郊區,未來可能會表現更佳,並在 2024 年獲得高價。

8. 我們的經濟和就業將保持強勁勢頭。

我們的經濟將繼續成長(儘管成長速度會稍慢一些),由於經濟成長創造了許多新的就業機會,失業率將保持在較低水準。

澳洲房地產市場長期預測(2025-2030 年)

未來十年,人口成長、就業成長和收入成長的三重推動預計將促進住房需求。

未來十年,這項財富效應將累計增加約 8,600 億美元的收入,其中很大一部分可能會用於住房。

澳洲人平均會將收入的 13% 到 20% 用於支付房租或房貸。

當然,無論你預測房地產價格多少次,也總是很難準確預測三個月後的房地產市場和價格,更不用說預測 6-7 年後的情況了。

畢竟,歷史告訴我們,有些房產在資本成長方面會比其他房產高出 50-100%,因此,購買投資級房產的策略性房地產投資者可以預期,在未來七到十年內,他們的房產價值將翻倍以上。

所以,對於澳洲房地產市場的預測,我們始終要持保留態度。

但我相信,未來房地產市場的發展將得益於我們預期的強勁人口成長。

目前澳洲人口約有 2,760 萬,預計到 2030 年,澳洲人口將超過 3,000 萬。

這意味著將有近300萬人需要住房,這將支撐我們的房地產市場。

我們預測,澳洲房地產市場將會出現更多的高層公寓大樓,不僅在中央商務區,在周邊郊區也是如此。

事實上,我們已經開始看到這種情況,尤其是在墨爾本和雪梨。

我們也預計會有更多中等密度的住房——特別是聯排別墅將成為一種流行的居住方式,在更緊湊的土地上提供現代化的寬敞住宅。

那麼,2025-2030年的房地產價格會是如何呢?

一些經濟學家預測,從現在到 2030 年,澳洲的房價將上漲 40% 至 50% 。

這並不奇怪,因為人們常說,從長遠來看,位置優越的首都城市房產的平均年增長率約為 7%(我們知道,過去 30 年的價格每年上漲 6.8%),這意味著,一般來說,位置優越的房產價值應該每 7-10 年翻一番。

這將使澳洲2030年的房屋中位數達到約110萬美元。

最後思考:那麼,接下來該何去何從?

我認為,對於那些著眼長遠的房地產投資者來說,我們正處於一個機會窗口期。

目前,我們看到一些基本面因素正朝著有利於未來幾年房地產市場強勁發展的方向發展,可以說是某種意義上的「完美風暴」:

- 人口持續快速增長給住房帶來了壓力。

- 住房嚴重短缺

- 熟練勞動力長期短缺,導致新開發案進展緩慢且成本更高。

- 通膨已經放緩,目前處於澳洲儲備銀行的目標區間內。

- 2026年下半年利率將再次下降,這將吸引更多買家進入市場。

- 政府的首次購屋者激勵措施 正在火上澆油,加劇我們住房供應不足的市場。

需要澄清的是,我並不是建議任何人嘗試「擇時入市」——要持續準確地掌握市場時機幾乎是不可能的。

然而,許多成功的投資者在經濟上升期的早期階段買入股票而累積了大量財富,當時市場仍存在恐慌情緒,競爭也較低。

展望未來,在可預見的未來,需求將持續超過供應。強勁的移民潮、嚴格的規劃法規以及新建住房供應緩慢,都將對房價構成上行壓力。

同時,新建住宅的成本正在上升,而且還會繼續上升。

這不僅是供應鏈問題或勞動力短缺的問題,還涉及財務可行性。開發商只有在財務數據可行的情況下才會啟動項目,而目前這意味著新房上市的價格必須遠高於現有房屋。

所以,如果您經濟狀況穩定,並且正在考慮購買下一套房屋或投資房產——現在可能是您的最佳時機。

因為在房地產領域,就像在生活中一樣,等待不會帶來回報。只有當別人猶豫不決時,你才能憑藉清晰的思路採取行動,從而獲得回報。

事實上, 精明的投資者已經開始行動了。

資料由澳洲 PropertyUpdate 所提供