參議院負責審查資本利得稅折扣的委員會昨天發布了最終報告。評論人士目前建議政府可能降低房地產投資者的資本利得稅折扣,並可能將負扣稅的適用範圍限制在兩到三處房產。

讓我們來看看改變資本利得稅折扣可能會產生什麼影響。

為什麼CGT受到密切關注?

政府同意成立參議院委員會,調查資本利得稅(CGT)折扣的運作方式。

綠黨就折扣問題提出了三項主要訴求。

論點 1:資本利得稅折扣是否推高了房價?

有人認為,折扣會吸引更多投資者,加劇房屋競爭,進而推高自住房屋的價格。

格拉頓研究所等機構的獨立模型得出結論,資本利得稅(包括折扣)等稅收制度可能會推高物價,但只是在邊際上如此。

房地產價格上漲的主要驅動因素是房屋供應與人口驅動需求之間的結構性失衡。

換句話說:稅收政策可以起到一定作用,但供給限制才是價格上漲的主要原因。

論點 2:該折扣是否主要惠及收入最高的 1% 人口?

綠黨聲稱,資本利得稅折扣的約 60% 的收益流向了澳洲最富有的 1% 的人,據報道,議會預算辦公室也支持這項數據。

澳洲高收入者之所以能獲得大部分“好處”,是因為他們本身就繳納了大部分資本利得稅。

低收入者通常不會實現任何實質的應稅資本收益,因此他們繳納的資本利得稅很少,因此也無法從他們很少產生的稅收折扣中「受益」。

論點三:2,470億美元的「成本」——為什麼標題數字具有誤導性

綠黨還認為,資本利得稅折扣將在未來十年造成 2,470 億美元的稅收損失,這意味著這筆錢本可以用於資助社會住房和經濟適用房。

問題在於,標題中的「成本」數據假設折扣降至零,且取消折扣後消費者的行為不會改變。這種假設並不現實。

如果大幅提高資本利得稅,人們會延後出售房產,並減少對房地產市場的新增投資。任何嚴肅的估算都需要將這些次生影響納入考量。

如果這篇文章讓你覺得我在反駁綠黨的觀點,那是因為我的確如此。這並非出於政治原因,而是因為我希望這個部落格始終以事實為依據。

我之前就說過,澳洲需要徹底的稅制改革。而且,政府確實可以採取一些切實可行的措施來提高住房可負擔性。

最重要的一點仍然是最不起眼的一點:採取實際有效的措施來增加住房供應。

稅收政策變化可能產生哪些影響

如果政府修改資本利得稅,而這確實會阻止投資者擁有住宅物業,那麼最有可能受到衝擊的是那些最無力承受這種衝擊的人。

大約三分之一的澳洲人租房子居住。並非所有租屋者都能買得起房,也並非所有人都想買房。即使實施最雄心勃勃的住房改革,澳洲也始終存在龐大的租屋群體。

這很重要,因為私人投資者向租屋者提供了 80%-85% 的住房。

如果政策設定顯著減少了投資者的參與,可供出租的住房數量可能會減少,或者至少增長速度會比原本應該的速度慢。

當租賃供應趨緊而需求基本上保持不變時,通常會導致租金上漲。

租屋者往往對租金上漲非常敏感。

英國發生的情況為我們提供了一個有用的案例研究,說明以投資者為中心的稅收變化如何影響租賃市場,我將在下面詳細介紹。

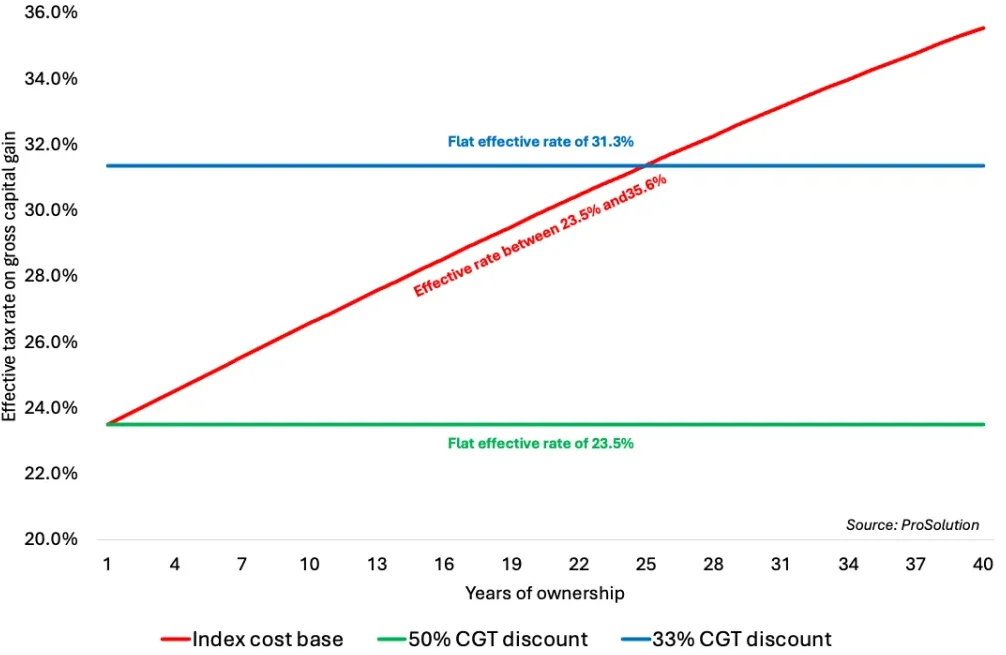

比較三種資本利得稅制度

下圖比較了三種資本利得稅制度下總(名目)資本利得的實際稅率:現行折扣模型、假設的 33% 折扣模型以及 1985 年至 1999 年間適用的舊成本基礎指數化模型。

關鍵假設是房地產價格每年增長 6%,通貨膨脹率每年增長 3%。

關鍵區別在於每種制度如何看待時間。

根據 33/50% 折扣模式,一旦資產符合折扣條件,毛收益的實際稅率基本上是固定的。

換句話說,無論房產持有幾年或幾十年,稅收結果(作為收益份額)都不會發生實質變化。

在指數化模型下,實際稅率會隨著持有期間的延長而變化,因為成本基數會根據通貨膨脹進行調整;在圖表所示的情境中,投資人持有房產的時間越長,實際稅率就越高。

這是一把雙面刃。

一方面,這可能會打擊那些提供穩定、長期租賃房屋的長期投資者的動機。

另一方面,長期投資者也是複利資本成長的最大受益者。

他們或許能夠負擔得起隨著時間的推移繳納更高比例的稅款,並且仍然能夠保留大部分稅後資本增長(通常大致仍為三分之二)。

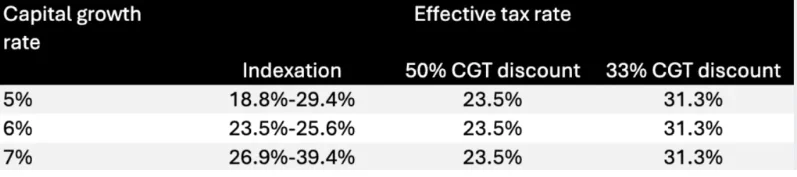

雖然 33/50% 折扣模型會產生一個固定的有效稅率,但指數化模型的表現則截然不同,這取決於假定的房地產價格增長率。

資本利得稅於 1985 年首次引入時採用的指數化模型,其目標很明確:對人們的實際收益徵稅,而不是對通貨膨脹徵稅。

換句話說,它的目的是剔除資產價格上漲中的通膨因素。這是合理的做法,也正因如此,它才成為一個有用的比較基準。

指數化模型的結果符合直覺。當房價成長緩慢時,實際資本利得稅率也較低。

但隨著資本增長,實際資本利得稅率也會上升,因為更多的收益是“實際的”,因此需要繳稅。

這與邊際所得稅率制度非常相似。

在我看來,這並不算不公平。如果非要說有什麼區別,那就是它比無論資本增值多麼強勁都適用的統一有效稅率要合理得多。

折扣降至 33%:這究竟能改變多少?

我採用了兩種方法來評估將資本利得稅折扣從二分之一降低到三分之一的影響。

第一個指標是內部報酬率(IRR)。 IRR 指的是您投入資金維持房產營運後所獲得的稅後收益。

在我的模型中,投資人藉100%的購買價格。

唯一需要自掏腰包的現金投入是彌補整個持有期間的負現金流(稅後)。

因此,內部報酬率 (IRR) 是投資者逐步投入的資本透過這些持有成本所產生的回報。

第二個衡量指標是稅後現金流的淨現值(NPV)。

簡單來說,就是30年後出售房產時所獲得的當前價值,減去持有該房產所花費的成本。

為了計算這一點,我先給出 30 年後的預期售價,然後減去資本利得稅和未償還貸款,得出淨銷售收入。

從中減去負現金流持有成本的現值(你在過程中投入的現金)。

換句話說,淨現值將全部投資轉化為今天的美元價值,並顯示預期產生的利潤。

以下是結果:

- 內部報酬率從每年 12.6% 下降到每年 12.1%,下降幅度為每年 0.5%,下降了 4%。

- 淨現值從 153.5 萬美元下降到 135.5 萬美元,減少了 18 萬美元,降幅達 12%。

我認為最重要的衡量標準是淨現值 (NPV),因為它以美元表示,而且歸根結底,退休金是用美元而不是百分比來支付的。

基於此,這項變更意味著減少了約 12%。

也就是說,借錢投資房地產的理由仍然基本成立。

這個策略之所以有效,主要是因為你利用了槓桿並受益於複利資本成長,而這些因素仍然可能使房地產成為許多投資者眼中有吸引力的長期投資。

我的模型中的關鍵假設是:投資房產價值 85 萬美元,初始總租金收益率為 4%,持續的房產支出等於總租金的 35%。

我假設租金收入每年增長 4%,房產價值每年增長 7%。

如果房地產失去優勢,股票的優勢就會顯現出來。

為了進行公平的比較,我模擬了相同的槓桿策略,但投資人不是購買房產,而是藉錢投資股票市場。

為了保持公平性,我假設了相同的回報情況:4% 的收入和 7% 的資本成長。

我應該補充一點,假設股票的總回報率為 11% 是比較激進的,因為股票波動性更大,但這並不是重點,我們的目標是可比性,以便能夠分離出稅收的影響。

基於這些假設,並假設股份仍享有 50% 的資本利得稅折扣,淨現值超過 230 萬美元,遠高於房地產投資的回報。

其中一個重要原因是,投資組合的收入在大約 8 年後成長到足以涵蓋全部利息成本,這意味著從那時起策略就能實現自我維持。

如果採用更實際的租金假設,例如 2% 的收入和 8% 的資本增長(對於主要投資於全球指數的投資組合來說,這並非不合理的長期預期),淨現值並沒有太大變化,約為 240 萬美元。

差異在於現金流狀況:根據這些假設,該投資組合在前 16 年內將保持負槓桿狀態。

當然,這一切的前提是投資者願意借 85 萬美元,並相對迅速地將其投資於股票市場。

這正是我將在幾週內要探討的內容,包括關於一次性投資與分幾個月逐步投資的證據,以及執行此類計劃的實用方法。

即使有這些限制,結論也很明確:如果房地產的資本利得稅折扣減少,那麼借錢投資股票就比投資其他資產更有吸引力,尤其是在投資組合旨在最大限度地減少收入和最大限度地提高資本收益的情況下。

公司結構潛在解決方案

去年我寫了一篇關於 利用公司進行房地產投資的部落格。

我概述了一種結構,既能讓投資者繼續享受負扣稅的好處,又能改變資本利得稅的徵收方式和時間。

公司製的主要優點在於它可以有效地將資本利得分攤到多個課稅年度。

在我的模型中,這使得資本利得的實際稅率降低到 14% 左右,即使有 50% 的折扣,也比以個人名義持有要好。

權衡之下,複雜性也隨之而來:透過公司借款或涉及公司借款會更加困難,並非所有貸款機構都會支持這種做法。

也就是說,正確的結構可能是應對未來資本利得稅折扣減少的一種切實可行的方法。

英國發出警告:稅收政策對租屋者適得其反

英國就是一個有用的案例研究對象,政府旨在提高住房可負擔性的干預措施最終卻擠壓了私人房東的利益。

首先,政府降低了房東利息抵扣的稅收優惠額度。原本可以以邊際稅率抵扣抵押貸款利息,現在稅收優惠實際上被限制在利息成本的20%。

這項變化使得負扣稅的稅收優惠效果大大降低。

其次,它對第二套房和出租房屋徵收 5% 的印花稅附加費,增加了投資的前期成本。

第三,租賃規則的收緊方式從根本上削弱了房東的控制權和確定性,就像這裡的情況一樣。

改革的方向是使租賃期限更加靈活,並限制房東終止協議的能力。

無過失驅逐政策已被取消,這意味著房東通常需要有具體理由才能收回房屋(例如,出售房產、搬入或應對嚴重違約行為,如持續拖欠租金),而且通知要求也變得更加嚴格。

實際效果很簡單:風險更大,靈活性更低,而且對於你的房產是否會被佔用以及佔用條件如何,信心也會降低。

綜合考慮這些因素,投資格局就會改變。稅後收益降低,交易成本升高,監理風險更高。

許多私人投資者退出市場,導致租賃房產供應減少,這並不令人意外。

根據報道,到 2025 年,英國平均每套可供出租的房屋有 21 名潛在租戶競爭,2017 年至 2023 年間租金總共上漲了 18%。

關鍵在於,住房擁有率並沒有顯著提高。過去十年,儘管政府推出了許多旨在提高住房可負擔性的政策,但住房擁有率仍然相對停滯不前。

坦白說,這關乎收入,而非房屋所有權。

如果政府降低資本利得稅折扣,將會降低借貸投資房地產作為財富累積策略的有效性。

但僅憑這一點不太可能足以使該策略失去吸引力。

對於有能力進行大額借貸且能夠承受市場波動的投資者來說,利用槓桿投資股票市場可能更具吸引力,尤其是在進行適當的投資組合構建、風險管理以及在信譽良好的財務顧問的指導下實施的情況下。

現在,讓我們坦誠地談談稅改可能會取得哪些成果。

它們幾乎肯定不會以任何有意義的方式提高澳洲的房屋擁有率。

更有可能的是,隨著時間的推移,這將減少出租房屋的供應,從而推高租金。

所以,讓我們坦誠地談談真正的動機:這些措施的主要效果是增加稅收,以幫助資助不斷擴大的政府支出。

資料由澳洲 Propertyupdate 所提供