重點總結

最終目標不僅是擁有幾處房產,而是在晚年實現財務自由和選擇權。

你的「最終目標」作品集應該讓你能夠退出職場,並按照自己的意願生活。

成功不在於建立最大的投資組合,而在於建立正確的投資組合。

提前做好「最終目標」的規劃-無論是依靠現金流生活、出售房產、縮小居住面積,或是依靠股權生活。

歸根究底,房地產投資根本不是關於房產本身——而是為了創造財務自由和選擇權。

大多數房地產投資者最初的目標都很簡單——實現財務自由。

但我經常被問到的問題是:“到時候我該如何依靠我的房產組合生活呢?”

事實上,擁有幾處房產是不夠的。

要實現財務自由,你需要建立一個規模龐大、多元化且結構良好的資產基礎,這將為你未來的人生提供更多選擇。

最終目標應該是什麼樣的?

在某個時候,你會離開職場。

你可以稱之為退休,或者你可能只是想要自由選擇如何度過每一天——旅行、追求愛好、回饋社會或花更多時間陪伴家人。

無論你的願景是什麼,建立房地產投資組合的最終目的都是為了給你選擇。

當你達到那個階段時,我希望你能做好以下準備:

- 你的房子,沒有債務。我不希望你退休後還背負著不能抵稅的債務。你的房子應該是你經濟和情感上的依靠,不受銀行的牽連。

- 一系列優質住宅物業,貸款價值比較低,可產生可靠的現金流。

- 增加其他能產生收入的資產,例如股票、ETF,甚至是商業房地產,以提供多元化和抗風險能力。

- 退休金是您財務安全的另一個支柱。

現在我們無法準確預測遊戲規則會隨著時間推移而發生怎樣的變化。

政府更迭,利率波動,稅收政策演變,誰也不知道你究竟在多大年紀才能領取退休金。

即使是晚年能否獲得銀行貸款仍存在不確定性。

因此,關鍵在於建立一個規模龐大、多元化的資產基礎,並採用靈活的所有權結構。

多年來,我發現大多數投資者都會經歷四個階段:

- 教育階段-學習成功投資的規則、策略和思考方式。

- 累積階段-透過槓桿和明智的房產購買,積極建立你的資產基礎。

- 過渡階段-降低貸款價值比,並將重點轉移到現金流。

- 靠你的房產生活-你的房產變成一台印鈔機,為你提供生活方式的保障

向現金流過渡

那麼,如何才能實現從成長到現金流這至關重要的轉變呢?

沒有絕對正確的方法,因為每個人的情況都不同,但這裡有一些選擇。

1. 放慢成長速度

一旦你的投資組合達到一定規模,就要抵制住不斷增持的衝動。

相反,讓時間和資本成長來完成大部分工作。

如果不進行再融資來購買更多房產,您的貸款價值比自然會下降。

債務越少,淨租金收入就越高,從而轉化為維持您生活方式的被動收入。

2. 轉為本息貸款

在您的資金累積階段,只付利息貸款可以幫助您最大限度地提高借貸能力和靈活性。

但在現金流階段,將一些貸款轉為本息償還,可以讓租戶幫你償還債務。

隨著時間的推移,這會增強你的現金狀況——即使本金還不能抵稅。

3. 考慮商業地產

住宅地產是一項成長型投資。

相較之下,商業不動產通常能帶來更高的收益率,但資本增值較少,因為租金通常只與消費者物價指數 (CPI) 同步上漲。

在成熟的投資組合中增加一兩項商業資產,可以在不破壞成長策略的前提下提高現金流。

4. 策略性地運用退休金或儲蓄

達到退休年齡後,您可以在專業人士的建議下選擇出售您自管退休基金中的一些資產。

根據現行規定,退休金階段的收益免稅,您可以將收益用於償還外部債務或重新平衡您的收入來源。

5. 重新開發以促進製造業成長和收入

如果您名下的某處房產具有重新開發的潛力,您可能會挖掘出其隱藏的價值。

透過分割或開發,您可以出售多餘的住宅來償還債務,或保留它們以從同一塊土地上獲得更高的租金回報。

6. 策略性銷售

雖然我通常提倡長期持有,但有時正確的做法是出售一兩處房產以減少債務和增加收入。

關鍵在於權衡資本利得稅的影響,並明智地安排出售事宜——例如,在退休金階段透過自管退休基金 (SMSF) 進行出售,此時收益可能免稅。

7. 依靠股權生活-我最喜歡的策略:

就我個人而言,我寧願根本不賣。

相反,我一直靠著投資組合中不斷成長的淨值生活。

透過謹慎地利用股權,我得以保留高成長資產,避免觸發資本利得稅,並且仍然能夠產生我所需的收入

這是一種魚與熊掌兼得的方式──既享受當下,又為未來保留希望。

注意: 這是「最終目標」——建立一種讓你的錢比你更努力工作的生活,讓你的財產不僅在帳面上提供財富,而且在實踐中提供自由。

靠股權生活-它是如何運作的

這個想法是:與其出售房產,不如利用房產累積的淨值來免稅地創造收入。

你看,賣房時會觸發資本利得稅。但如果你用房產淨值作抵押貸款,獲得的資金則不被視為應稅收入。

這意味著您可以讓高成長資產為您創造收益,同時也能享受維持生活方式所需的現金流。

這就像既要又要。當然,這種策略產生的利息不能抵稅,因為借款的目的並非投資。

一個例子

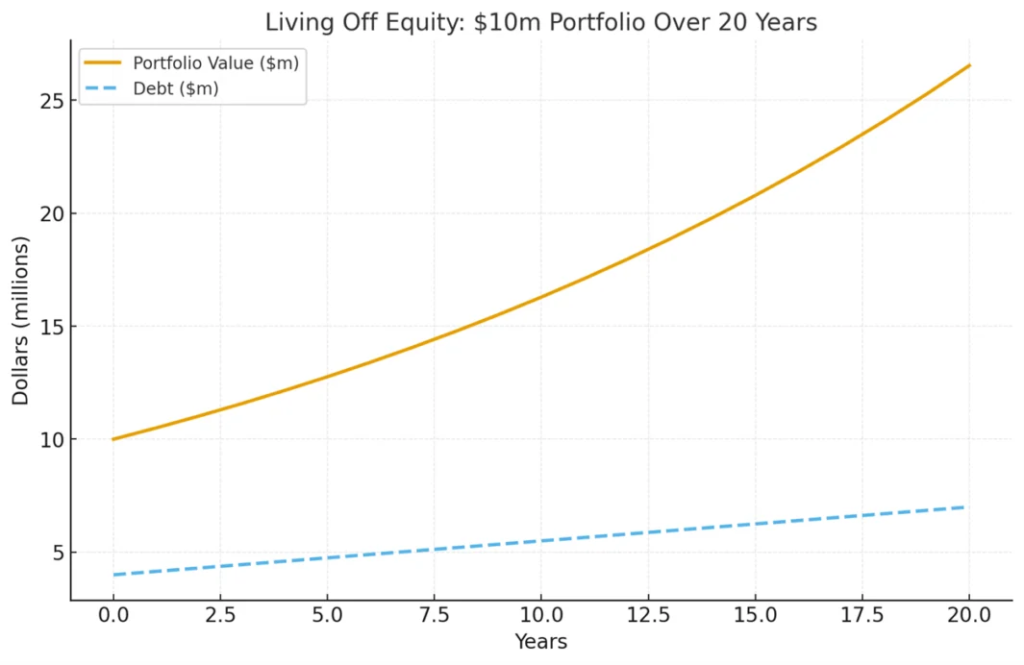

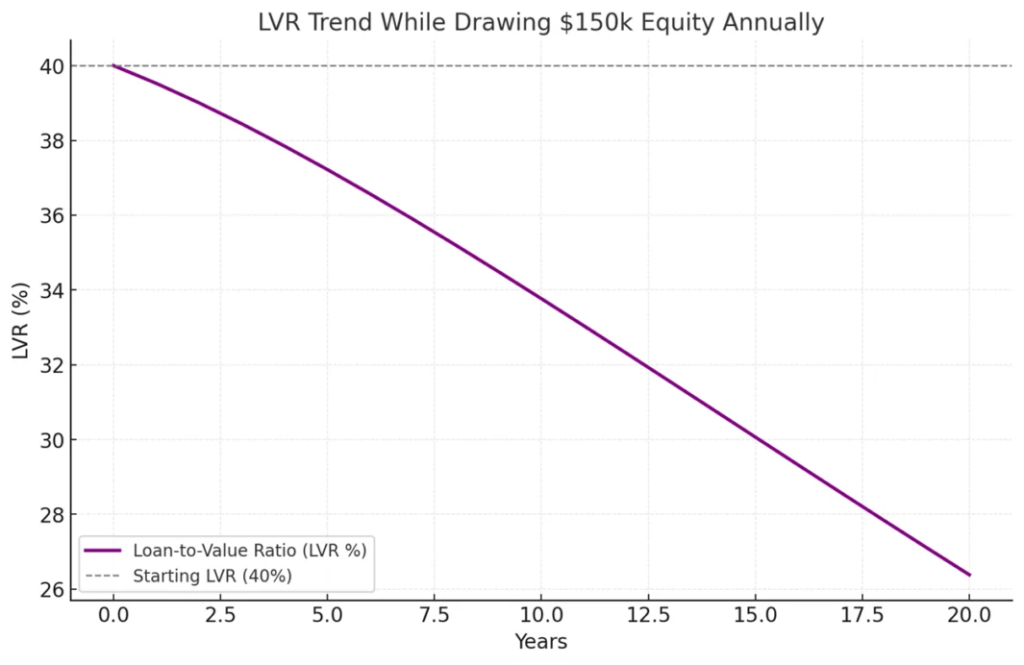

假設你已經建立了一個價值1000 萬美元的地理位置優越的房地產投資組合。

隨著時間的推移,您的債務已減少至400 萬美元——保守估計貸款價值比為 40%。

現階段,扣除各項支出和抵押貸款成本後,您的房產每年可能產生約 15 萬美元的租金收入。

這是一筆不錯的收入;但或許不足以維持你嚮往的生活方式。

所以,你每年還要從銀行提領 15 萬美元的股權作為補充。

現在看看發生了什麼:

- 您的投資組合仍在持續增值。即使年增率僅 5%,您 1,000 萬美元的投資組合每年也能增加 50 萬美元。

- 你每年只能拿到這筆成長額中的15 萬美元。

- 您的貸款價值比幾乎不會改變,因為投資組合的成長速度遠遠超過了您所獲得的股權。

因此,在這個例子中,您每年將享受 30 萬美元的生活收入——15 萬美元來自租金,15 萬美元來自股權——同時保留您所有的高成長投資組合。

隨著時間的推移,您最終可能會透過出售一套房產、縮小住房面積或利用退休金來減少債務,從而重新平衡財務狀況。

然而,在相當長的一段時間內——通常是十年或更長時間——這種方法可以讓你過上富足的生活,同時你的財富也會在後台繼續增值。

為什麼這種策略在堅實的基礎上才能發揮最佳效果?

當然,這種策略只有在你一開始就建立起足夠大的投資等級房產組合的情況下才有效。

你需要合適的資產,合適的地點,並且你需要管理好你的借款,這樣銀行才會放心地讓你動用這些股權。

所以我總是告訴投資人:要注重品質而不是數量。

真正的財富來自於地理位置優越、需求旺盛的資產,這些資產將在長期內持續強勁升值。

現在,你可能會想:“這一切聽起來都很棒,邁克爾,但是銀行還會允許我靠房屋淨值生活嗎?”

事實上,過去很容易。

以前你可以走進銀行,申請一筆無需太多文件的貸款,只要你的房產價值不斷增長,一切都會一帆風順。但現在情況不同了——難得多。

但如果你擁有合適的房產類型,並且已經將貸款價值比降低到足以證明你擁有強大的償付能力,那麼這仍然是完全可行的。

當然,這不可能一蹴可幾。

這需要數年時間累積可觀的資產基礎,降低貸款價值比,並利用槓桿、複利和時間的力量。

但請記住,即使你遵循這種模式,你仍然可以獲得收入——事實上,你的收入來自多個來源:

1. 資本增值是被動收入-但銀行不把它算進去。

沒錯,您的房產每年可能會增值數十萬美元,但貸款機構不會將這部分增值視為「收入」。好消息是,您也不需要為此繳稅。

2. 租金收入是關鍵。

因此,我建議降低貸款價值比 (LVR),這樣您的租金收入就能輕鬆覆蓋您的房產支出和抵押貸款還款,並有足夠的盈餘收入,銀行也樂於提供更多信貸。

3. 多元化的收入來源。

如果你能證明自己有來自股票、股息或退休金的額外收入,你的處境會更有優勢。

截至撰稿時,各家銀行都比較保守。

他們並不打算僅基於資本成長前景而對投資組合進行再融資。

這意味著,當你達到「靠股權生活」的階段時,你需要按照我概述的方式轉變你的策略,並將你的投資組合變成一台真正的現金機器,從而賦予你財務自由,讓你按照自己的意願生活。

最後想說的

目標不是建立最大的投資組合,而是建立合適的投資組合——一個最終能夠為你理想的生活提供資金的投資組合。

無論你選擇靠現金流生活、縮小居住面積、有策略地出售房產,還是(像我一樣)靠資產增值生活,重要的是要儘早為最終目標做好規劃。

畢竟,房地產投資的真正意義並不在於房地產本身,而是創造財務自由,從而過著自己想要的生活。

資料由澳洲 Propertyupdate 所提供